弊所が目指す中小建設業の理想型

大口受注獲得 → 精緻な資金繰り表と受注明細をメインバンクへ提出 → 引当融資(繋ぎ資金実行) → 完工後最終工事代金入金で引当融資完済

タイムリーな資金調達を実現して、安心して大口受注を獲得できるようになること

土木でも、建築でも、秋から翌年3月の年度末まで、特に、公共工事を請け負っている工事事業者は、繁忙期に入ります。

現場の繁忙期は、すなわち、資金面での繁忙期でもあります。

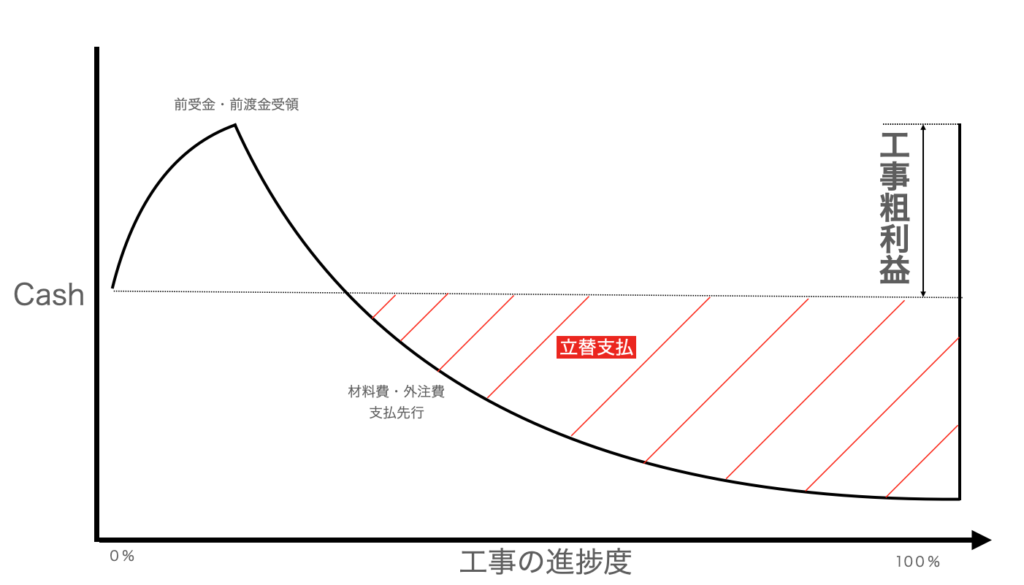

建設業は、他の業種と比較すると、年商規模の割に、動くおカネが大きくなります。

現場が始まると、材料費と外注費、現場経費が支出として出ていきます。

一方で、工事代金の回収は、一部前渡金があったり、一般施主から前受金を受領しますが、基本、完工して検査が終わり、引き渡しが済んでから受領する最終工事代金のウェイトが高くなります。

特に、元請工事の場合、資金繰り(キャッシュフロー)は「原価の立替・先払いとの闘い」そのものです。

もちろん、当座預金の平残(平均残高)が4億も5億も置いてあるようなキャッシュリッチな会社ならいいのですが、この立替支払をカバーするには、メインバンクから繋ぎの短期借入金(引当)を調達する必要があります。

ところが、メインバンクは、繋ぎの短期資金(引当)を融資する際には、工事の最終代金の入金後速やかに短期資金を回収(会社からすれば「返済」)する必要があるので、「本当に最終資金で短期資金を完済できます」ということを、中小建設業側が主体的にメインバンクに明確化しなければなりません。

そこで、必要となるのが、「資金繰り表」、「受注明細」、(場合によっては)「支払の明細」です。

弊所ができることが、メインバンクへの業況報告として、「資金繰り表」「受注明細」等をメインバンクに提出し、経営者の方と同行して、メインバンクを訪問することです。

資金繰り表と受注明細の運用は、原価管理と一体なので、併せて、原価と実際の支払を管理する必要があります。

ここがしっかり押さえられていないと、せっかく、施主さんや役所から最終資金が入金されても、「短期を返済してしまうと給料が払えない」、「手形が落とせない」ということになってしまって、メインバンクとの信頼関係が崩壊してしまいます。

メインバンクが「約束違反」だから、「短期資金(引当)は、これっきり」となってしまうと、以降、短期資金の調達ができなくなって、受注機会の損失に直結してしまいます。

大型受注の受注機会損失となれば、現在の役所のAランクやBランクを失ってしまうことになりかねず、地域の業界の中で信用不安が出てしまいます。

受注機会を失うことなく、メインバンクとの安定した取引を実現して必要な資金をタイムリーに調達することで、地域ナンバーワンの中小建設業創造のお手伝いをしていきます。

弊所では、中小建設業とメインバンクとの強固な信頼関係構築に全力で取り組んでいます。

中小建設業の経営者の皆様、お気軽に北出までお声がけ下さい。