中小サービス業の経営者の皆さん、「コロナ資金、返していけるのだろうか?」と不安ではありませんか?

その解決策は2つしかありません。

1 伴走型資金等で所要資金を調達して資金繰りをつなげて、儲ける会社に造り直す

2 返せないなら返済を止めて、返済できるよう会社を創り直す

3 返せるよう、収支を改善する

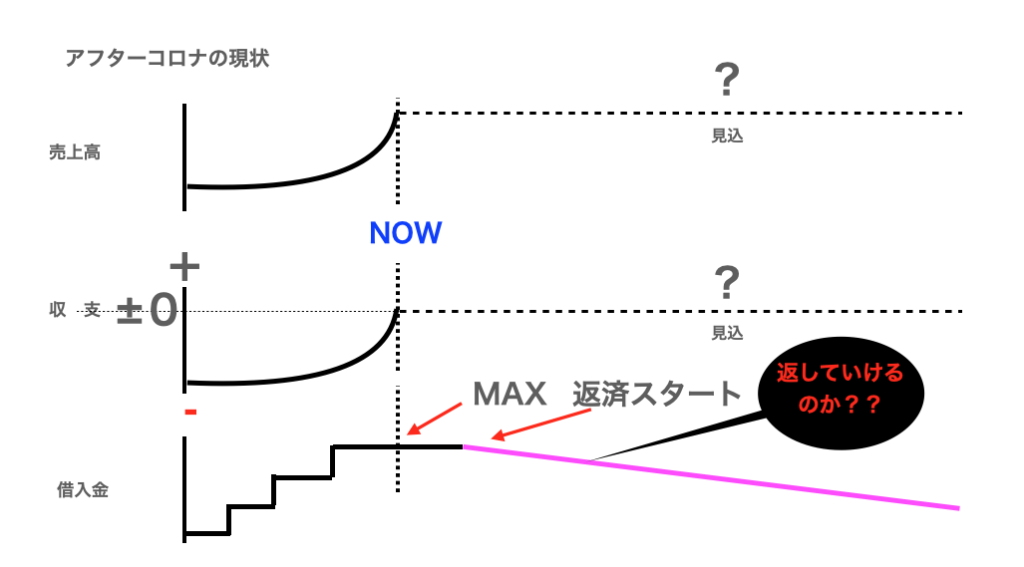

アフターコロナで重要なことは、「コロナは業績低迷の言い訳にならない」ことです。

アフターコロナとなり、売上も収益もコロナ前に戻りつつありますが、原材料高と人手不足は収益圧迫要因となっています。

そのような中で、コロナ前からの既往の借入金に加えて、コロナ資金の返済が本格化します。

「ホンマに返せるんかな?」

不安に駆られる中小サービス業の経営者は少なくありません。

金融機関も信用保証協会も伴走型資金等をフル活用することで資金繰り支援に前向きです。

伴走型資金で手元流動性を確保することは、会社の生き残りに必要不可欠です。

資金調達が難しい場合、リスケジュールの後、目指すべきゴールは、返済額増額、リファイナンス( 期間10年間で借換)→債務者区分「正常先」へ回帰。

その上で、新たな資金調達(出店、改装等「攻めの設備投資」へ→ 次世代に向けた成長戦略実行。

「わしの代でこの会社は終わり」の経営者お断り。

「ここでなんとか踏ん張らねば!」という前向きな経営者の皆様を全力で応援します。