「息子に継がせてもいいだろうか?」という不安をお持ちの老舗企業のオーナー経営者の方へ

会社が事業承継後も安泰に、サティスナブルであるために、必要なことはただ一つ。

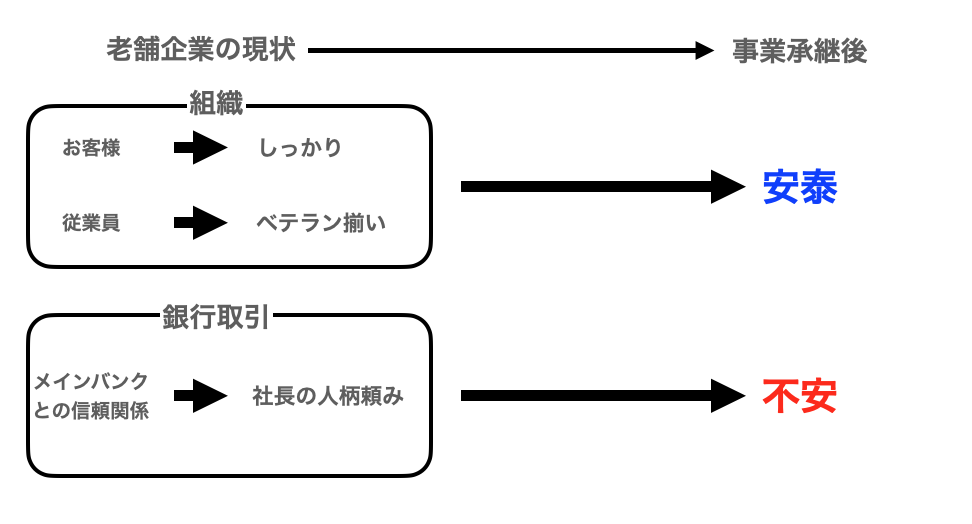

「びくともしない安定した銀行取引、特にメインバンクとの信頼関係」です。

事業承継には入念な準備が必要です。

場合によっては、数年単位の事業承継計画が必要となります。

事業承継後も会社が安定して事業を継続できるために必要な経営課題を明確化し、計画的に経営課題を一つ一つ着実に潰していきます。

中でも最も大切なのが、メインバンクとの信頼関係です。

創業者が社長から会長や相談役に就任後も、銀行取引は往々にして、創業者が掌握しがちです。

おカネの観点から、円滑な事業承継をお手伝いします。

次世代に残せる老舗企業を創造したいオーナー経営者の皆様、お問合せはこちらから。