【中小企業の銀行対策】第二の利息というべき信用保証協会の保証料に関心を払うべき理由とは?

今日は、中小企業の銀行対策として、第二の利息というべき信用保証協会の保証料に関心を払うべき理由について考えます。

今日の論点は、以下の2点です。

1 保証料は前払いが原則である

2 保証料は信用保証協会のカテゴリーで決する

どうぞ、ご一読下さい。

1 保証料は前払いが原則である

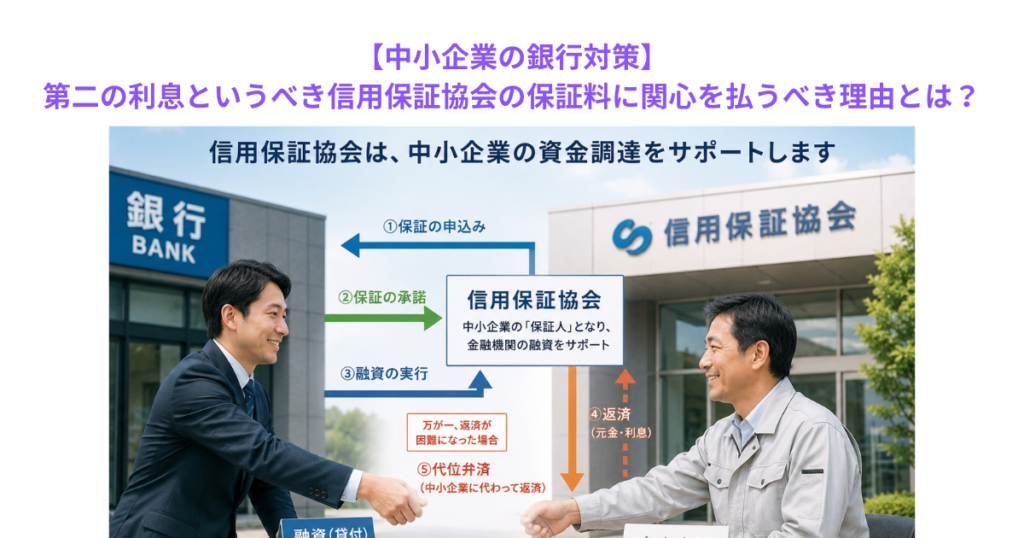

銀行等金融機関から資金調達をする中小企業がお世話になっているのが信用保証協会です。

信用保証協会とは、いわば中小企業が金融機関から融資を受ける際の「保証人」という位置付けで、基本的に、各都道府県単位に存在する半公的機関で、一部、名古屋市や岐阜市にも市単位の「市保証」が存在します。

とはいえ、名古屋市や岐阜市に存在する中小企業が県保証と市保証と2倍の保証を得られる訳ではなく、あくまでの無担保保証や有担保保証の枠は全国で統一されています。

大阪のような金融激戦地では、そもそも保証協会の保証付融資は、メインバンクやせいぜいサブバンクまでが利用しているに過ぎず、一融資先の残高シェアの低い3番手金融機関以降は、保証協会におうかがいを立てているうちに、他行が少々無理をしてでもプロパーで資金需要をかっさらっていきます。

他方、地方では、まだまだプロパーでニューマネーを放りこめるような優良先は極めて限定的なので、地方の金融機関では、保証協会の保証付を前提として保守的な融資スタンスが目立ちます。

とはいえ、大都市金融激戦地であろうが、地方であろうが、資産背景の乏しい中小企業では、保証協会のお世話にならざるを得ないのが現実です。

しかしながら、信用保証協会への保証承諾の可否を含めて、金融機関を通じて信用保証会へ打診が行われるのが通常で、中小企業側が主体的に信用保証協会に接触するケースは極めて稀といえます。

このため、信用保証協会の保証付融資を反復して受けている中小企業であっても、信用保証協会の存在は決して身近なものとは言い難いというのが実情なのです。

実際、中小企業がメインバンクやサブ行を通じて信用保証協会の保証付融資を受ける場合、メインバンクもしくはサブ行担当者から「保証協会からOKをもらいました」という報告を受け、それからメインバンクもしくはサブ行担当者が保証協会付融資の稟議書を起こして、部店長(支店長等)や本部の与信所管部門(融資部や審査部等)の稟議承認を得た上で、中小企業経営者が金銭消費貸借契約書に会社の実印を捺して自署して、融資実行というのが一般的な信用保証協会の保証付融資を受ける際のフローです。

半官半民とはいえ、信用保証協会もタダで保証を承諾してくれるわけもなく、融資を受ける中小企業は信用保証料を負担します。

信用保証料は、原則、融資実行時に前払いします。

このため、融資実行時には、支払利息に加えて、信用保証料が差っ引かれて、融資実行されます。

融資実行の後に、当座預金の照合表や普通預金通帳を目にした中小企業経営者が、差し引かられた信用保証料の金額を見て、「えっ! 保証料って結構な金額やな」と感じたことがなきにしもあらずのはずです。

信用保証料は主に、信用保証付融資が焦げ付いた際、金融機関から信用保証協会(協会サービサーを含む)に代位弁済される場合の原資になるもので、損害保険の保険料にイメージが近いかもしれませんが、エリア内の中小企業が広く薄く負担しているものです。

信用保証料の負担を少しでも軽減するためにも、取引金融機関からプロパー融資を受けられるよう、中小企業経営者は、自社の財務体質の健全化に注力しなければならないことは言うまでもないことなのです。

2 保証料は信用保証協会のカテゴリーで決する

先ほども申しましたが、中小企業経営者であれば、一度や、二度は、「保証協会の保証料ってバカにならんなあ」と感じたことがあるはずです。

信用保証協会の保証料が損害保険のイメージのようなものだと申し上げましたが、少しキレる中小企業であれば、「保証料は危険度が違いがあるはず」と直感するはずです。

まさにそのはずで、信用保証協会は、個々の保証承諾先について、財務内容をキーとして、カテゴリーという独自のランク付けを行っています。

例えば、財務内容に格別の問題がなく、本業で利益が出ているような保証承諾先の保証料率は年率0.600%程度のイメージになりますが、条件変更を行なっていて(リスケジュール中)で、徐々に返済額を増額しているけれどリファイナンスまではまだという位の先の保証料率はざっと1.150%程度のイメージとなります。

前者と後者との保証料率の差はほぼ倍になっています。

先ほども申し上げましたが、保証期間中の保証料を前払いするのが原則です。

もちろん、保証料の分納は制度として存在しますが、金融機関側は決して好意的ではありませんし、信用保証協会の心証は良いはずはありません。

保証料は保証期間分を前払いするので、仮に条件変更中で、条件変更(リスケジュール)の期間を1年間としていれば、向こう1年分保証料を支払うことになるので、一見すると「大した金額ではないな」と中小企業経営者の目には映ってしまいがちです。

しかしながら、条件変更(リスケジュール)から脱して期間10年間でリファイナンスをするということになれば、リスケジュールから脱出できるという最も歓迎すべきことなのですが、10年分の信用保証料を前納することになるので、信用保証料負担が重いことを懸念して、リスケジュールを実現できないようなケースも中にはあるのです。

信用保証料は、試算表や決算書上では、当該年度分を費用計上して、次年度以降の前払いした信用保証料は前払費用として資産計上するため大した金額に見えないことが多いのですが、信用保証料はバカにはできない中小企業のコストであることを、中小企業経営者は認識する必要があるのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。