【中小企業の銀行対策】知ってそうでよく分からない金融機関の稟議手続きとは?

今日は、中小企業の銀行対策として、知ってそうでよく分からない金融機関の稟議手続きについて考えます。

今日の論点は、以下の2点です。

1 金融機関の組織特性を稟議手続きは反映している

2 融資の可否は全て稟議手続きで決する

中小企業経営者の皆様、どうぞご一読下さい。

1 金融機関の組織特性を稟議手続きは反映している

中小企業経営者が取引金融機関担当者に融資の打診をしてから2週間程度経過すると、取引金融機関担当者が「社長、保証協会の保証がおりましたので、これから稟議に入ります。稟議が下りたら契約を来週末に締結させてもらって、その次の週明けに実行という運びになります」という類のことを告げることがままあります。

取引金融機関担当者からこのように告げられた中小企業経営者は、(細かな内容はよく分からんけど、融資は実行してくれるらしい。一安心や)と感じるはずですが、融資が実行されるまでの手続きについて、詳細はよくわかっていない方が少なくないと思われます。

その前に、中小企業経営者が知るべきことが「金融機関の組織特性」です。

大企業は、中小企業と違って、会社の規模自体が大きく、社員の数が多く、部長や、副部長、部長補佐、課長、課長補佐や課長代理などなど、様々なポストが存在します。

大企業、中でも金融機関の組織特性は、一言で言ってしまえば、「ピラミッド型組織」であり、「軍隊的組織」ということができます。

金融機関の場合、最大の業務である融資業務については、一般の預金者から広く集めた預金を原資として、企業や個人に融資をするため、不良債権を作ることは御法度です。

そもそも、金融機関において、回収の見込みがない融資を実行すること自体、背任に当たります。

このため、融資業務で融資を実行するに当たっては、決済権限が明確化された稟議手続きによることが大原則なのです。

このようなガチガチの稟議手続きは、中小企業経営者から見れば、「そこまでやらんでもええんと違うか」であり、「七面倒くさい」という風に見えてしまいます。

しかしながら、過去を紐解いてみると、最悪のケースとして、頭取や理事長といったトップが、私的な付き合いで人的つながりのあった人物が実権を握る会社などに情実融資に手を染めてしまって、それが不良債権化して、その金融機関の経営が揺らぐような事件が発生したこともありました。

このような情実融資を二度と発生させないためにも、融資の審査では、稟議手続きを踏むことで融資の審査の透明化を図り、融資取引が妥当なものであることを担保するようになっているのです。

とはいえ、令和の世の中にあっても、特に地方の小規模な金融機関で、幹部が主導する形で不正な融資取引が行われ、監督官庁から厳しい処分を受けていることを鑑みると、融資取引を公明正大に保つことはそう簡単なことではないと実感させられますが、金融機関から融資を受けているほとんどの中小企業とその経営者は誠実に会社経営に取り組んでいることもまた事実なのです。

2 融資の可否は全て稟議手続きで決する

ここまで稟議手続きについて、ざっくりしたお話をしてきましたが、もう少し具体的で、手続きについて踏み込んだところまでお話を進めていくことにします。

通常、外回りの金融機関の外回り(金融機関営業店によって、課制であれば渉外課、得意先課、営業課など、係制であれば渉外係、得意先係、営業係などと呼びます)や融資課(もしくは融資課、業務課など、係制の場合もあり)の担当者が、融資先からニューマネーの打診を受けると、営業店の中で、「店内協議」の席で、ニューマネーへの対応を吟味します。

直接打診を受けた担当者が、資金の打診を受けた経緯を説明し、役席者(支店長代理、外回りの課長)が補足をし、次席(副支店長、次長など)がフォローをして、最終的に部店長(支店長、支社長、営業部長、法人営業部長など)が方向性を出します。

部店長は、そもそも「この案件は取り組まない(謝絶する)」、「ぜひ前向きにやろう」で、「プロパーで行こう。レートも頑張って取引深耕して他行のシェアをとりに行く。俺も同行するから今週中に先方とアポを取れ」とか、「信用保証協会の保証が大前提で、保証承諾がもらえれば取り組む」といった具合に、営業店としての姿勢を明確化します。

「保証協会の保証をつけること」となれば、担当者はすぐに保証協会に架電をして、保証協会の意向を探ります。

協会が行けそうだとなれば、速攻で協会に申込に入ります。

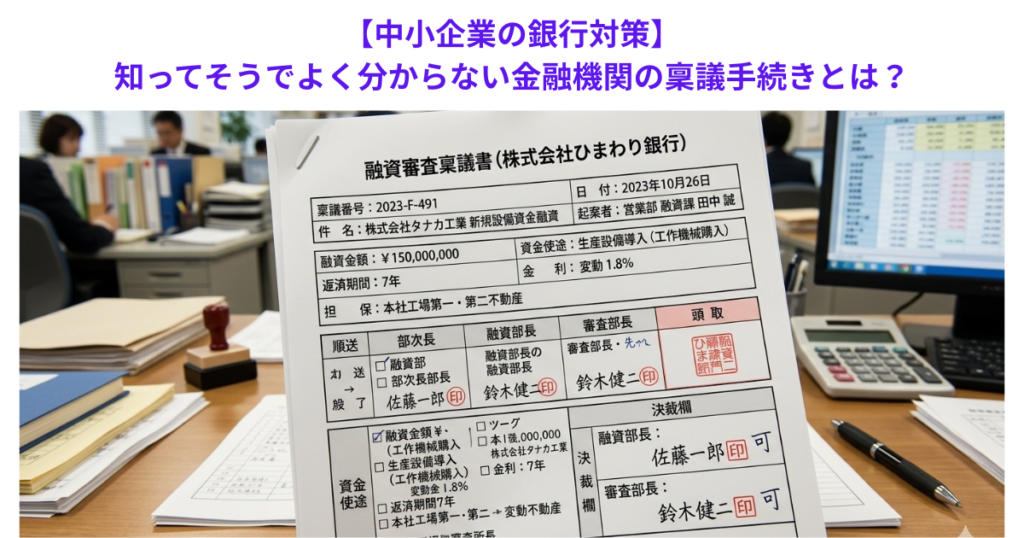

協会から保証承諾を正式に得た段階で、稟議書を担当者が起票して、渉外役席、融資係、融資役席、次席から部店長に稟議書が挙げられていきます。

稟議書では、金額と資金使徒、保全と返済原資を明示します。

融資を実行することで、創出される効果を明確化して、融資実行後、返済原資が創出されて、長期の約定返済付か、短期の一括返済か、着実に回収できること証明することが稟議書では最も大切なことです。

ここで重要となるのが、稟議の決裁条件です。

稟議の決裁条件は、個々の金融機関で厳密に決められています。

債務者区分や信用格付、金額、保全状況、融資先の会社業績、預金を含めた取引状況全般などなど、様々な要素が勘案されて、決裁権限が決まります。

保証協会の保証付であったり、全ての融資額が多額ではなかったり、会社業績が順調で、保全も一定程度確保できていれば、支店長決裁(店内)で決します。

支店長決裁の案件であれば、次席から上がってきた稟議書に支店長が自ら決裁することができ、実行までの日数も最短でいくことができます。

一方、支店長決裁で収まらない案件の場合は、支店長が稟議書に意見を付して、本部の与信所管部署(融資部や審査部等)に送ることになります。

本部与信所管部署の調査役や審査役、あるいは融資部長や審査部長が決裁することになりますが、それにも収まらない大きな案件となれば、役員決裁が必要となり、最も重たい案件ともなれば、頭取や会長決裁になることもあり得ます。

決裁権限が上であればあるほど、稟議決裁までの時間は長くなります。

このように、稟議手続自体が、金融機関のピラミッド型組織の象徴でもあります。

中小企業経営者は、稟議手続がこのように厳格に行われていて、稟議承認まで一定の時間、日数が必要であることを理解する必要があります。

このため。中小企業経営者は、資金需要が発生する際には、稟議手続きに相応の時間が必要であることを踏まえて、早め早めに取引金融機関担当者に資金の打診を行わなければならないのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。