【中小企業の銀行対策】全東信の破産事件がもたらす広範な影響とは?

今日は、中小企業の銀行対策として、全東信の破産事件がもたらす広範な影響について考えます。

今日の論点は、以下の2点です。

1 銀行等金融機関に大口不良債権が発生した

2 売掛金の回収見込みが立たない飲食店がとるべき対策を挙げてみる

中小企業経営者の皆様、どうぞ、ご一読下さい。

1 銀行等金融機関に大口不良債権が発生した

「全東信が破産手続きへ」というニュースが、NHKのニュースに取り上げられた他、ネットメディアでも大きな記事として扱われました。

一般の方々には馴染みの薄い「全東信(ゼントウシン)」という会社ですが、本社は大阪市内、主に飲食店などにクレジットカードの加盟サービスを提供してきた会社です。

通常の大手クレジットカード会社が加盟店に手数料を差し引いた後、月2回、クレジット売上金を加盟店に入金しますが、全東信は聞くところによれば月6回の売上入金を入れてくれるということと、夜の飲食店に対して、大手クレジットカード会社が加盟審査を厳しくしている中にあって、特に飲食店などが比較的容易に加盟できたことによって、全東信は事業を拡大してきました。

クレジット売上金の売掛金を細かく加盟店に入金してきたことから、全東信はおそらく多額の運転資金を要したに違いありません。

そうした旺盛な運転資金需要に応える形で、本店が関西とは遠隔地にある地方銀行の大阪支店等大阪の営業店を通じて、積極的に融資を展開してきたようです。

本店が関西とは遠隔地にある地方銀行の大阪支店等大阪の営業店が全東信に多額の融資を注ぎ込んだ背景として、特に地方において、地場企業が後継者難によって廃業するケースが増えて、主な営業拠点としてきた地方の金融機関が大阪をはじめとした大都市に営業店を展開して、積極的に融資を拡大してきたことと無縁では決してありません。

全東信の本日時点の債権者としては、負債総額1,151億円とごっつい金額ですが、内、金融債務は、63社で1,130億円に上っていて、負債総額の大半が金融債務で占められているようです。

金融機関別の全東信向け融資残高は、近畿産業信用組合219億円を筆頭に、東和銀行(群馬県)80億、山口銀行74億、三十三銀行(三重県)50億、大光銀行(新潟県)15億円、高知銀行12億円、島根銀行8億円となっています。

一方、担保等で保全されていない未保全の債権額は、近畿産業信用組合が非開示、東和銀行で5,886百万円、山口銀行0円(フル保全)、三十三銀行27億円、大光銀行15億円(全額)、高知銀行915百万円、島根銀行8億円(全額)で、これらの金額が、金融機関の「実損」となり、今期の決算で貸倒引当金を積むことになります。

注目すべきは、近畿産業信用組合が信組最大手ながら大阪地場金融機関であることを除けば、各銀行が、上記で申し上げた通り、本来の営業エリアから外れた大阪の営業店で貸し付けたものであることです。

近畿産業信用組合を除けば、メガバンクを始め、大手行と関西地場金融機関はほぼ貸していなかったことを見逃すわけにはいきません。

大阪は、日本でも稀に見る金融激戦区ですが、メガバンク始め大手行や関西地場金融機関は、リスクの高い融資には距離を置いていたことが見て取れます。

また、第一地銀の一角を占める山口銀行は74億円もの融資残がありながらも、フル保全で、実損が出なかったことを注目すべきです。

中小企業経営者は、自社のメインバンクが。全東信向けの不良債権の有無について把握をしておくことが必要です。

2 売掛金の回収見込みが立たない飲食店がとるべき対策を挙げてみる

さて、ここまでのお話は、こう言ってはなんですが、所詮、金融村の中の出来事です。

報道によれば、過去20年程度の長きに渡って、全東信が粉飾をしていたという向きもあって、不良債権をこさえた金融機関の大阪の営業店だけではなく、本部与信所管部署も併せて、粉飾を見逃していたと言われても仕方がないことです。

ところが、全東信が破産手続きとなったことによる一番の被害者が、全東信の加盟店である飲食店とそのオーナーです。

全東信の加盟店の飲食店は、一般債権者となる公算が高く、破産配当もほとんど望めないというのが実際のところかと推察されます。

それよりも何よりも、1週間か、2週間かの間のクレジット売上の売掛金が回収不能となったことで、人件費、家賃、光熱費といった固定費の支払いは待ったなしなので、目先の資金繰りが窮してしまう飲食店が発生してしまう懸念は極めて強いのです。

新型コロナウイルス感染症拡大期の時もそうだったように、飲食店の多くが中小零細の事業規模で、銀行取引の実績も乏しいことが珍しくありませんでした。

当然、金融機関営業店の担当者もついていません。

これまで融資取引の実績がなく、日常的な預金取引だけで、「全東信が潰れてしまって、うち、困ってます。なんとか、融資をお願いできませんか」と融資係のローカウンターに泣きついても、初見で、入行2年目の若手融資係のお兄さんからは、「なかなか実績がないので、うちでは対応は難しいかもしれませんね。他行さんに打診されてはいかがでしょう」とあしらわれてしまいかねません。

確かに、全東信に加盟してきた飲食店オーナーからすると、1週間、2週間のクレジット売上の売掛金が回収できなくなった上、クレジットカードを利用するお客様に現金支払をお願いすることになると、「じゃ、もーいいです〜」と販売機会を逸してしまうというダブルの悲劇が襲ってくることになります。

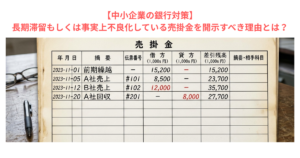

このような事態に陥ると慌ててしまいがちですが、ここはまず冷静になって一呼吸置いて、いつ、いくら足りなくなるのかを客観的に明らかにするために、日次資金繰り表を作成することが喫緊の課題です。

日次資金繰り表を作成することで、いつ、いくら足りなくなるのかを明確にすることによって、取るべき行動が明らかになってきます。

日次資金繰り表は極めて重要な融資の可否の判断材料となるので、より精緻なものを作成する必要があります。

資金調達が必要という結論になって、銀行取引の実績が乏しければ、日次資金繰り表、(あれば)直近の試算表、商売用の預金通帳、直近の決算書もしくは確定申告書を携えて、一目散に日本政策金融公庫の最寄りの支店に突入しましょう。

コロナ禍以降、公庫の場合、事前にアポイントを取ってから面談するケースも多くなっているため、公庫への事前の電話も忘れずにかけておきたいところです。

全東信の経営破綻は、決済システムというサービス業を支えるインフラが崩壊したのも同然です。

このように、飲食店経営者は、全東信の経営破綻によって自らの商いの存亡の危機に晒されていることを理解をし、冷静な対応を取ることが肝要なのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご覧下さい。