【中小企業の銀行対策】経営者が自社のメインバンクのディスクロージャー誌で注目すべき項目とは?

今日は、中小企業の銀行対策として、経営者が自社のメインバンクのディスクロージャー誌で注目すべき項目について考えます。

今日の論点は、以下の2点です。

1 第一の注目点は「預貸率」である

2 最大の注目すべき点は投資有価証券の含み損益である

どうぞ、ご一読下さい。

1 第一の注目点は「預貸率」である

「どこの銀行をメインバンクにすべきなのか?」

中小企業経営者の方から、よく頂く質問です。

金融機関の統廃合が進んでいる地域では、都道府県域でトップの地方銀行がダントツのシェアを握っていて、中小企業でも事実上、都道府県域でトップの地方銀行をメインバンクにせざるを得なくなるケースも珍しくありません(金融機関相互の競合が弱くなり独占禁止法でいう独占や寡占が進行する懸念は払拭できないのですが)。

弊所の所在する大阪府では、関西2府4県内に本店が所在する金融機関が多数存在することに加えて、関西2府4県以外に本店を構える地方銀行は、大阪府内で実に24行にも達します。

東は宮城県仙台市の七十七銀行、西は中四国と九州の地方銀行が軒並み大阪支店や大阪営業部を展開しています。

大阪府内に進出する関西2府4県以外に本店を置く地方銀行は、大手企業向けのホールセールスは少なく、中小企業向けの融資取引が大半を占めます。

関西2府4県以外に本店を置く地方銀行は、どこもオーバーローン(預金よりも貸出の方が圧倒的に多いことを言う)で、個人向けのリテール取引はほとんどありません。

このため、大阪府内は、地場金融機関に加えて、関西以外の金融機関が軒並みしのぎを削っていて、中小企業向け新規融資の獲得合戦が凄まじく、全国でも稀に見る金融激戦区となています。

それは、さておき、中小企業経営者とすれば、現在の自社のメインバンクをメインバンクとし続けることが正しいことなのかと疑心暗鬼に囚われることも珍しくありません。

繰り返しになりますが、全国でも稀に見る金融激戦区である大阪府内の経営者にとっては切実な問題です。

「現在の自社のメインバンクを引き続きメインバンクにし続けていいのか」という経営者の疑問を少しでも解消する前に、そもそも論の話なのですが、銀行というビジネスモデルについて改めて考えてみることにします。

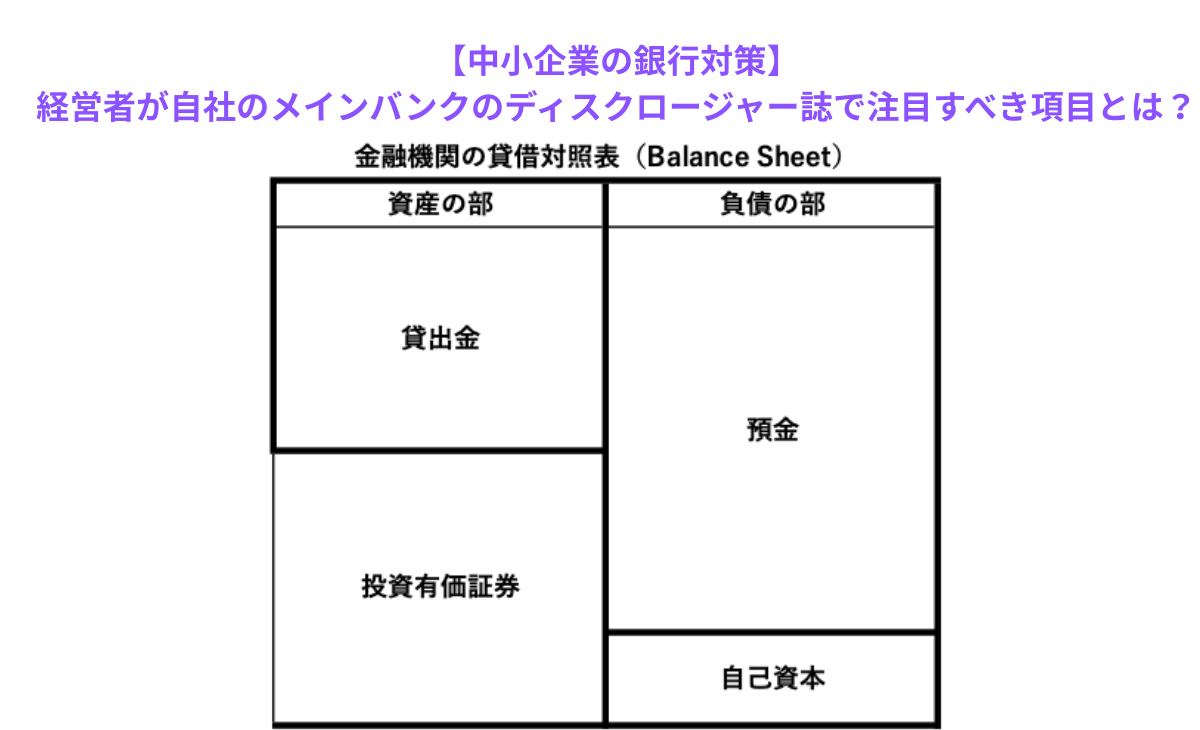

銀行等金融機関は、不特定多数の預金者から預金を集めて、資金需要のある企業や一般個人に資金を貸し付けます。

これだけ言ってしまうと、銀行等金融機関のビジネスモデルは、「おカネの商社」ということができます。

融資先から受領する貸出利息(会社で言えば支払利息)が売上高に相当して、一般の預金者に支払う預金利息が売上原価に該当します。

貸出利息と預金利息の差額のことを、金融機関では「業務粗利益」と言います。

このようなビジネスモデルはまさに昭和の時代から変わらないもので、金融機関のビジネスモデルの根幹をなすものということができます。

とは言え、金融機関によって、貸出と預金のバランスには歴然とした格差が生じていることもまた事実です。

メガバンクや大規模金融機関の場合、貸出残高が預金残高に近かったり、上回ったりする一方、地方では一般預金者からの預金は集まるものの、中小企業が後継者難によって廃業したり、倒産に追い込まれてしまうことが散見されるため、融資先が少なく、融資残高が減少してしまうことも珍しくありません。

融資残高を預金残高で除する数値を預貸率(=「融資残高」÷「預金残高」と言いますが、大雑把に言ってしまうと、メガバンク等大手金融機関や都市部などの大規模金融機関は、預貸率が100%に近いような高い水準にある一方、預金ばかり集めて融資残高が伸びないような地方の金融機関や下位の金融機関は預貸率が50%を割り込んでいるケースも散見されます。

商社でいえば、仕入れた商品の半分しか販売できておらず、残りの半分は倉庫に眠っているというのが預貸率50%というイメージです。

金融機関を個別に評価する際、この「預貸率」という数値が大切な役割を果たすので、「預貸率」について覚えておいて下さい。

2 最大の注目すべき点は投資有価証券の含み損益である

話の続きですが、商社の場合、仕入が多過ぎれば、仕入れを商品を返品したり、多少値引きをしても、営業担当がお客様に無理を言って在庫を押し込んで販売するなり、在庫過多の状況を解消します。

ところが、金融機関の場合、預金を集め過ぎたからといって、一般の預金者の皆さん、「当行の預金をどんどん解約して、他行に預け替えをお願いします」とお願いするわけにはいきません。

下手をすれば、一般預金者の間で、「あの銀行はもう危ないらしい」という信用不安が取り沙汰されて、最悪の場合、取り付け騒ぎが起きない保証は何もありません。

このため、預金が融資残高を大きく上回る金融機関では、貸せずに残った札束を現金のまま置いておいたのではなんの収益を産まないので、安全資産とされる日本国債(JGB)や米国国債、地方債や、あるいは格付の比較的高い社債を購入して、投資有価証券として配当や利息を得ることとなります。

ところが、デフレ下ではそれでよかったのですが、インフレ局面に入って、様々な利回りが上がってきます。

同時に、日本国債等の各種債券価格は下落してしまいます。

このため、数年前に購入した満期保有目的の投資有価証券には少なからぬ含み損が発生していて、既に、金融機関が作成、公表しているディスクロージャー誌の誌面上でも顕在化してきています。

投資目的が「満期保有」となっていれば、地域金融機関では時価評価を行う必要がありませんが、今後もインフレ局面が続き、日本国債等の債権価格の下落が予想されるため、債権の満期が到来すれば、順次含み損から転じて投資有価証券売却損として損失が確定していくことになります。

預貸率が低くて、日本国債等投資有価証券での運用比率が高い地域金融機関では、いわば時限爆弾を抱えているのも同然です。

かつてのバブル崩壊後の金融機関の例をみるまでもなく、投資有価証券の含み損と確定損失によって自己資本が毀損してしまうと、自己資本比率を死守するため、金融機関では総資産の圧縮を迫られます。

総資産の圧縮とはすなわち、かつてのような貸し渋り、貸し剥がしの再来にならない保証は何もないのです。

困ったことに、投資有価証券が内包する含み損の問題は、今すぐ、解決を迫られるものではありません。

もしかして、再びデフレ局面が到来して、債権価格が上昇に転じることがないともいえません。

しかしながら、投資有価証券の満期が順次到来する3年から5、6年先には、金融機関の現在の役員や部店長級の幹部は皆去ってしまっていて、誰も責任を取らずに金融危機が再来する可能性を否定することはできないのです。

中小企業経営者は、自社のメインバンクが投資有価証券投資に含み損が発生しているか否かについて検証を行う必要があります。

メインバンクの変更には慎重な経営判断が必要となりますが、債権相場の騰落は、一金融機関ではコントロールのしようがないことを認識し、メインバンクの健全性を認識しておくことが肝要なのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。