【中小企業の銀行対策】メインバンクの保全に対するスタンスを見極める重要性とは?

今日は、中小企業の銀行対策として、中小企業にとっては死活問題であるメインバンクの保全に対するスタンスを見極める重要性について考えます。

今日の論点は、以下の2点です。

1 保全とは融資先がトンダ時に備える措置である

2 ガチガチな保全を求められては中小企業の成長はない

どうぞ、ご一読下さい。

1 保全とは融資先がトンダ時に備える措置である

一般に、金融機関が融資の可否を決する際には稟議手続きを踏むことになりますが、融資稟議の構成要素は大きく3点あります。

1点目は、「資金使徒」で金額を含めて何に資金を使うのかというおカネの使い道です。

2つ目は、「返済原資」で、どうやって融資実行した資金を回収していくかという観点です。

3つ目が、万が一、融資先がトンデしまった場合、どのように回収するのかという観点です。

今日は、この保全について深掘りすることにします。

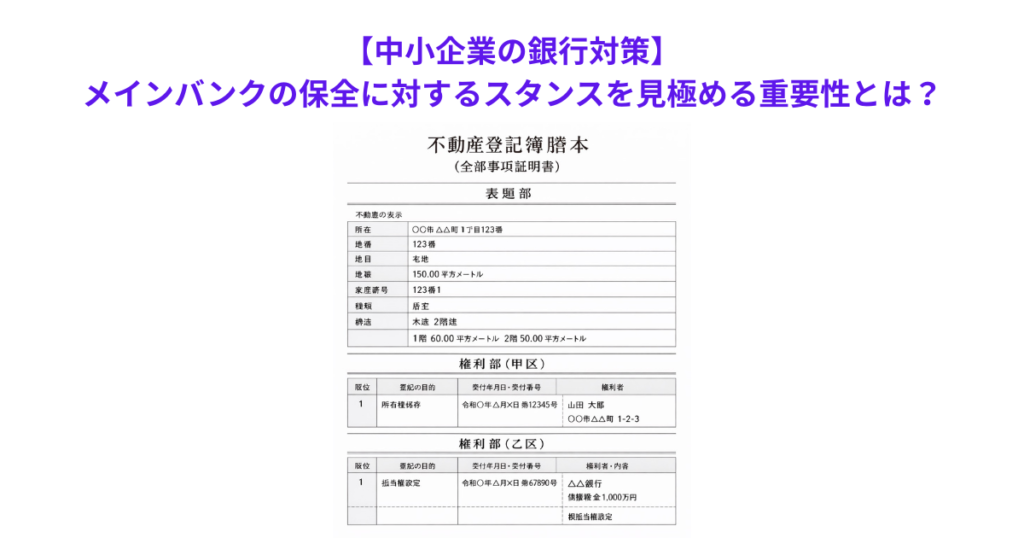

保全を具体的に説明すると、

1信用保証協会の保証をつける

2人的保証(連帯保証人)をつける

3担保(不動産等)を徴求する

という具合ですが、例えば、東証プライムに上場していて、株価も、業績も安定しているような融資先であれば、保全は「信用扱い」でということになります。

信用扱いとは、「裸(ハダカ)」と言ったりしますが、保全を講じなくても回収に懸念がない場合であれば、信用扱いでの対応となります。

一方、直近の決算書では経営改善の効果が出て、ようやく黒字転換を実現したような融資先であれば、依然として財務面が脆弱(実態BSでは実質債務超過のまま)のような場合であれば、信用保証協会の保証付が原則として、代表者の人的保証を金融機関は求めてきます。

このように、保全面での対応が、金融機関の融資先への取組スタンスを如実に物語っていると言っても過言ではないのです。

2 ガチガチな保全を求められては中小企業の成長はない

金融機関にとって、融資の可否を決定する重要な要素の一つが保全であることを申し上げました。

しかしながら、この「保全」に対する個々の金融機関のスタンスは、一様であるとは言い難いというのが現実です。

例えば、地方の地域金融機関であればあるほど、信用扱いで貸せるような融資先が少ないため、そもそも信用扱いで融資をするノウハウが乏しいケースが散見されます。

他方、メガバンクの場合、上場企業や大手企業への融資取引の規模が大きいため、信用扱いでの融資に慣れていると言えます。

また、例えば、大阪のような金融機関激戦区の場合、保証協会に打診している間に、他の金融機関に融資案件がさらわれてしまうので、金融機関担当者が「社長、信用扱いで行っときましょう」というケースも少なくないのです。

一方で、信用扱いであることを理由にして、金融機関担当者は、「社長、担保も保証も要らないので、金利は下さいね」と高めのレートをぶつけてきたりします。

もちろん、金利の上昇局面であるため、短プラへのスプレッド(上乗せ幅)は小さいレートであることに越したことはありませんが、個人保証無しであれば、少々高い金利も許容範囲です。

実際問題、小規模な金融機関では、保証協会の保証だけではなく、固定性預金(定期預金や積立定期)の預入を求めてくることが多く、保証協会の保証、不動産担保や固定性預金(拘束されている訳ではないのですが)の残高が融資残高を上回るようなケースも散見されます。

このような場合、「なんや、あそこは。うちはリスクマネー出してんのに、あそこはフル保全やないか」と他行から保全面での公平性が保たれていないことへの不満が出てくることも少なくありません。

また、保全を過度に重視した金融機関をメインバンクに据えたままですと、会社の成長に欠かせないリスクマネーを調達することがままならず、中小企業や小規模事業者の規模から脱することができなくなってしまう懸念がどうしても出てきてしまうのです。

保険会社と違い、銀行等金融機関は、不特定多数の預金者から預かった預金を原資に企業や一般個人に融資をしているため、不良債権の発生は許されないというのが大きな建前です。

しかしながら、保全を過度に重視し、リスクマネーを調達できない金融機関をメインバンクにしていては、会社の成長は実現できません。

中小企業経営者は、メインバンクとの対話を繰り返す中で、メインバンクの自社に対する保全へのスタンスを見極める必要があるのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。