【中小企業の銀行対策】貸付金、立替金、仮払金が資金調達の支障になる根本的な理由とは?

今日は、中小企業の銀行対策として、貸付金、立替金、仮払金が資金調達の支障となる根本的な理由について考えます。

今日の論点は、以下の2点です。

1 融資審査では実態ベースのBSが重要視される

2 融資された借入金が会社の運転資金に充当されることが大前提である

どうぞ、ご一読下さい。

1 融資審査では実態ベースのBSが重要視される

中小企業経営者が、会計事務所から試算表や決算書を受け取ると、まずはPL(損益計算書)をいの一番に見ようとするはずです。

それもそのはずで、経営者としては、PLは一種の通信簿に他ならず、いくら売上を計上して、それが昨年対比増加したのか減ったのか、売上総利益率は上昇したのか下落したのか、営業損益でしっかり利益を出せたのか、利払後の経常損益では増益となったのか減益となったのか、ここに関心が集中すること自体、至極自然なことです。

一方、銭貸し全般に言えることですが、おカネを貸すこと自体は難しいことではないのですが、最も難しいのが貸し付けた元本に利息を付して、着実に回収することです。

特に、銀行等の金融機関は一般の預金者から預かった預金を原資に融資を行っているため、融資先の安全性が確保されていて、貸倒のリスクを回避することが最重要視されます。

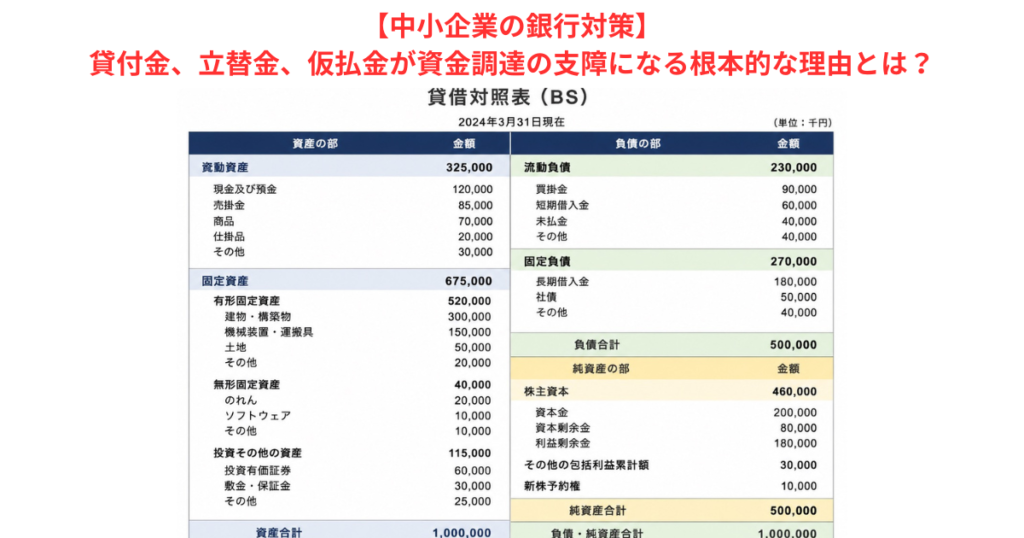

このため、銀行等金融機関は、フローのPLもさることながら、ストックのBSに強い関心を払うことになるのです。

さらに、簿価ベースのBSだけではなく、資産性がなかったり費用性を擁する資産を実態BS上から控除して、より時価ベースに近い実態BSを重要視するのです。

具体的には、経営者向けの貸付金、立替金並びに仮払金などは資産性が乏しいものとみなされて、実態BS上では控除されてしまいます。

簿価ベースではなく、実態ベースのBSを金融機関が融資先の審査に際して重要視していることを中小企業経営者はしっかりと理解しておくことが必要なのです。

2 融資された借入金が会社の運転資金に充当されることが大前提である

そもそも、銀行等金融機関の融資の重要な前提の一つとして、資金使徒が何であるかが挙げられます。

設備資金であれば、稟議通り、機械の購入資金や不動産の購入に充当されなければなりません。

運転資金といえども、あくまでも、会社の運転資金に充当されることが大大前提です。

卸売業や製造業であれば、在庫の負担や売掛金の回収サイトが必要となるための運転資金です。

間違っても、社長の遊興費に充てられることは金融機関としては到底容認できないことです。

このため、簿価ベースのBSの貸方に既往の運転資金借入金が計上されていて、借方に社長向け貸付金を計上されていれば、少なくとも見た目には、既往の

運転資金借入金が社長個人に流出しているように見えてしまいます。

このような状況では、金融機関としては、運転資金のニューマネーは出しづらくなってしまいます。

経営者保証ガイドラインが謳っている通り、いかにオーナー経営であったとしても、逆にオーナー経営だからこそ、会社と個人をしっかりと分別して、公私混同を厳に慎まなければいけないことを中小企業経営者は認識して、自ら襟を正す必要があるのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。