【中小建設業の銀行対策】未成工事支出金と未成工事受入金を厳格に計上すべき理由とは?

今日は、中小建設業の銀行対策として、未成工事支出金と未成工事受入金を厳格に計上すべき理由について考えます。

今日の論点は、以下の2点です。

1 未成工事支出金と未成工事受入金は「みられている」

2 受注明細と資金繰り表から粉飾はわかってしまう

どうぞ、ご一読下さい。

1 未成工事支出金と未成工事受入金は「みられている」

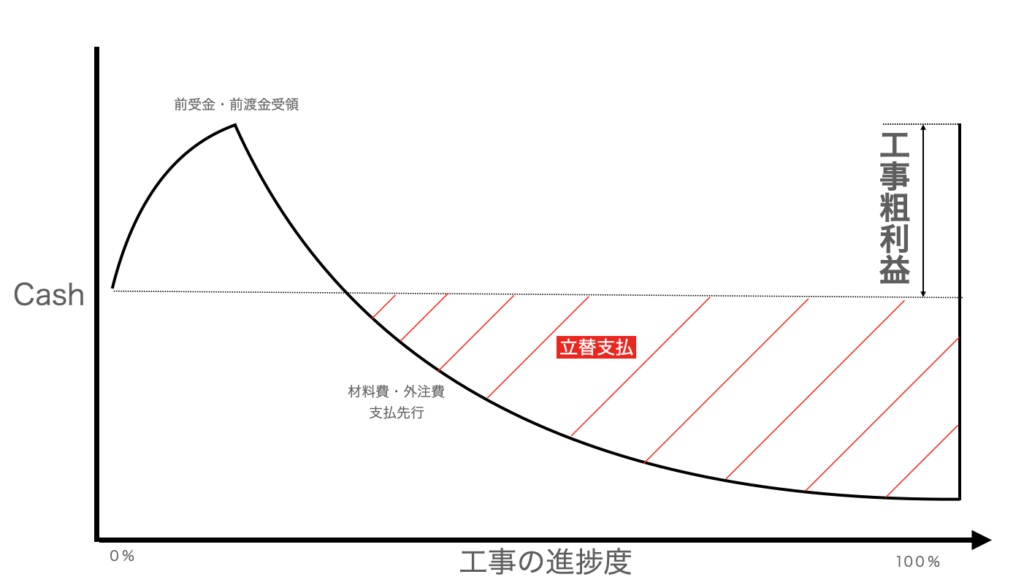

11月も下旬に差し掛かってきて、公共工事を受注している中小建設業にとってみれば、入札で工事を落札し、年度末にかけて工期通り工事を粛々と進めていかなければならない季節ということで、繁忙期に入っています。

前受金を受領するにしても、工事代金の6割程度は完工、検査完了後に振込となる一方、原材料費、労務費、外注費や現場経費の支払が先行します。

このため、多くの公共工事受注中小建設業は、取引金融機関から工事見合いの引当融資を受けることになります。

公共工事主体の中小建設業の多くは、6月から8月にかけて、受注が底となるタイミングを決算月にしていますが、決算月を跨ぐ工事を受注することもなきにしもあらずです。

決算月を跨ぐ場合の中小建設業で、完成工事ベースでの売上計上としている場合、完工前に支出した原材料費、労務費や外注費等の工事原価相当分を未成工事支出金として、資産計上します。

一方、前受金として受領した相当額を未成工事受入金として流動負債に計上します。

決算時に決算整理後の収支がマイナスとなった場合、取引金融機関への配慮から、赤字決算を回避するとなれば、未成工事支出金を増やす(工事原価を減らす)、もしくは未成工事受入金を減らす(工事原価を減らす)ことによって、利益を嵩上げすることができます。

いわば、建設業にとって、手っ取り早く粉飾する手段が未成工事支出金を増やすことと、未成工事受入金を減らすことなのです。

このため、金融機関では、営業店(支店等)だけではなく、本部与信所管部署(融資部や審査部)では、未成工事支出金と未成工事受入金について、特に注視をしているのです。

2 受注明細と資金繰り表から粉飾はわかってしまう

ここで、改めて強調しておきたいのが、仮に「赤字はあかん」という局面であったとしても、粉飾は絶対にいけません。

粉飾した決算書を取引金融機関に提出して、融資を受けること自体、詐欺です。

繰り返しますが、工事見合いの引当融資を出している取引金融機関(通常はメインバンク)では、未成工事支出金と未成工事受入金について、特に注視をしています。

工事見合いの引当融資を取引金融機関にお願いする場合、取引金融機関から手形期日(通常、引当融資は手形貸付で行われる)までの資金繰り表と、資金繰り表に対応した受注明細の提出を求められます。

工事の進捗具合から、資金繰り表上での材料費や外注費について、ベテランの融資役席Aさんが整合していないことを見抜くと、新人渉外係Bさんに「あれ、資金繰り表の外注費と材料費の支払と、未成工事支出金とが合わへんで。決算書の未成工事支出金が多すぎるで」と指摘をすることになります。

もちろん、明白に「粉飾だ!」とはいえないものの、取引金融機関では、「あそこはくさい」となって、請負契約書と受書だけではなく、月末の支払の明細の提出まで求められてしまいます。

下手をすると、工事見合いの引当融資を受けられなくなるという最悪の事態も想定されます。

工事見合いの引当融資を出してもらえなくなったら、進捗見合いで工事代金を受領できる工事しか請け負うことができなくなってしまいます。

赤字になって、引当融資を受けられなくなったり、泣く泣く未成工事支出金と未成工事受入金をいじらなければならないような事態を回避するため、一件一件の原価管理を厳格に行なって、工事毎の目標工事粗利益をしっかり確保することが必要なことなのです。

【中小建設業経営者の皆様へ】メインバンクとの信頼関係強化による受注機会拡大の実現へもご一読下さい。