【中小企業の銀行対策】日本政策金融公庫中小企業事業の活用のススメとは?

今日は、中小企業の銀行対策として、日本政策金融公庫中小企業事業の活用のススメについて考えます。

今日の論点は、以下の2点です。

1 国民生活事業と中小企業事業とは別物と考える

2 中小企業事業の資金調達で資金調達手段を多様化させる

どうぞ、ご一読下さい。

1 国民生活事業と中小企業事業とは別物と考える

個人事業主や小規模事業者にとって身近な存在なのが日本政策金融公庫です。

脱サラしてラーメン屋さんを開業するのに必要な創業資金5百万円や、地域地域の商工会議所や商工会の専門相談部署を窓口としたマル経資金などなど、小規模事業者にとっては、民間金融機関よりも借入額が多いケースも多いように見受けられます。

会社の規模が大きくなり、小規模事業者から中小企業の規模になってくると、日本政策金融公庫の資金調達だけでは足りず、銀行等民間金融機関をメインバンクとして、運転資金も設備資金も調達するフェイズになってきます。

日本政策金融公庫の残高シェアが低下し、銀行等民間金融機関の残高シェアが高まることは、会社が成長していることの証でもあるのです。

そんな日本政策金融機関ですが、おおまかに言ってしまうと、旧国民生活金融公庫と旧中小企業金融公庫が合併して設立されたものです。

その名残から、日本政策金融公庫と一口に言っても、旧国民生活金融公庫の流れを汲む国民生活事業と旧中小企業金融公庫を源流とする中小企業事業と二つの部門が存在します。

創業当初から小規模事業者がお世話になるのが国民生活事業ですが、会社の規模が大きくなってくると、より多くの金額を調達できる中小企業事業から資金調達することが可能になります。

国民生活事業と中小企業事業とでは、融資先の情報は基本的に共有されていないようで、まるで、別の金融機関のようです。

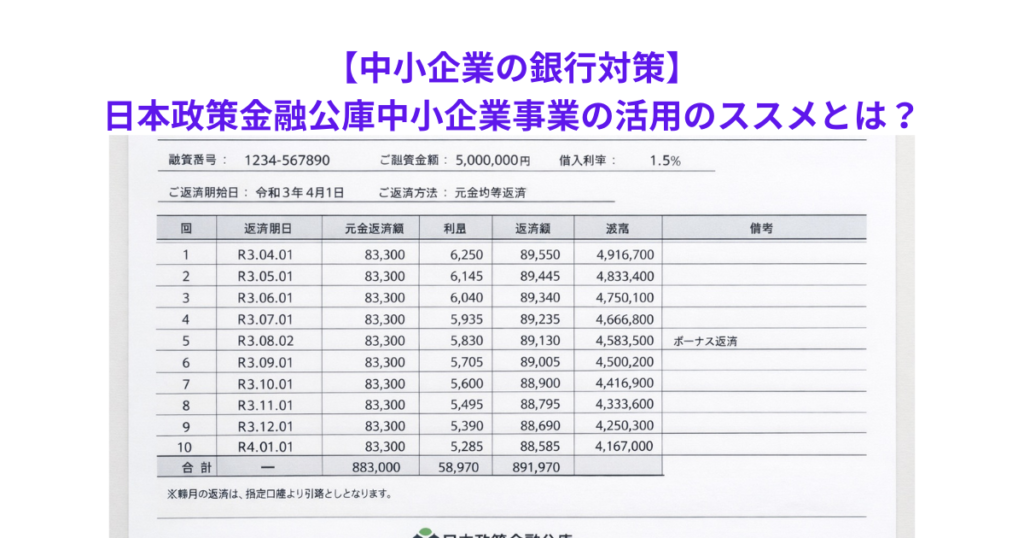

日本生活金融公庫の返済予定表(償還明細表)の右下の部分に「国民生活事業」か「中小企業事業」かの記載があるので、一度確認して見ると良いかもしれません。

2 中小企業事業の資金調達で資金調達手段を多様化させる

上記でも申し上げましたが、国民生活事業から中小企業事業への移行は、小規模事業者から中小企業、中堅企業へのステップアップといっても過言ではありません。

中小企業事業への取引上の条件は明確ではありませんが、感覚的には年商5億が見えたら、中小企業事業の扉を叩いてみても良いかもしれません。

中小企業事業の方が、調達可能金額も大きいですし、何よりもレートが固定であることは大きな魅力です。

金利上昇局面の昨今では、固定レートでの資金調達は貴重なものです。

中小企業事業では、固定金利であることから、運転資金に加えて、銀行等民間金融機関との比較では、長期の設備資金の調達に大きなアドバンテージがありそうです。

メインバンクをはじめ、銀行等民間金融機関の既往の取引は引き続き重要視しながら、日本政策金融公庫中小企業事業の活用によって、資金調達の多様化が可能になることは間違いなさそうです。

中小企業経営者は、メインバンク以下、銀行等民間金融機関をフル活用しながら、日本政策金融公庫中小企業事業等政府系金融機関の利用によって、タイムリーでより低コストの資金調達を図っていくことが重要なのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。