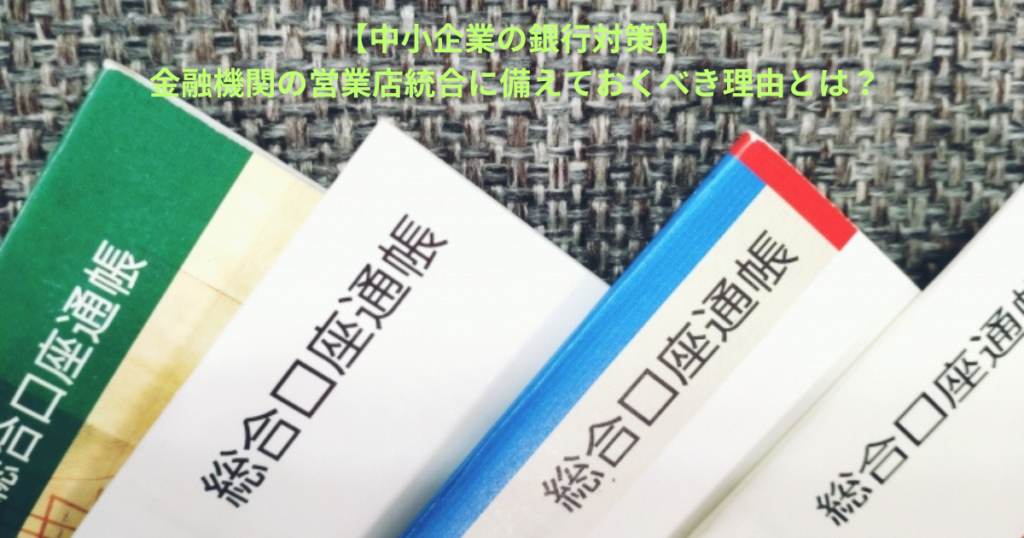

【中小企業の銀行対策】金融機関の営業店統合に備えておくべき理由とは?

今日は、中小企業の銀行対策として、金融機関の営業店統合に備えておくべき理由について考えます。

今日の論点は、以下の2点。

1 リアルな支店は減っていく

2 営業店は減っても担当者との信頼関係はより強くする

どうぞ、ご一読下さい。

1 リアルな支店は減っていく

多くの金融機関で、収益向上のため、リアルな支店が減っています。

弊所が存在する大阪府内でも、商店街のど真ん中にあった支店や出張所がなくなって、ATMだけ近くの駅ナカに設置されるだけになっています。

もっとも、金融機関側の言い分としては、あくまでも「支店の移転」なのであって、一箇所に複数の営業店が同居する「店舗内店舗」という方式がとられています。

支店を統合するとなると、支店や口座番号が変わってしまうので、仕入先や外注先への振込に支障をきたします。

このため、誰が考え出したのか分かりませんが、一箇所に複数の営業店が同居する「店舗内店舗」による営業店の統合が進んでいます。

確かに、店舗内店舗による営業店の実質的な統合は、金融機関に大きな収益をもたらします。

実際、支店等の営業店を構えていると、支店長、次席(次長や副支店長)がいて、大きな営業店では70〜80人の行員を抱えることになるので、人件費だけだってバカ高です。

それに加えて、水道光熱費、警備費用など、数々の諸経費がかかります。

なんと言っても金融機関にとって収益向上につながるのが、人員削減です。

3店舗を一か所に集約することで、1人の支店長が3つの店舗内店舗の支店長を兼務します。

3人いた支店長が1人で済みます。

残りの支店長は、幸運であれば、別の支店長として異動するかもしれませんが、ほとんどの場合、しかるべきポストがなくなるため、関連会社に出向となります。

関連会社へ出向できれば、まだマシで、親密な融資先の経理部長や総務部長として出向で飛ばされ、2年後には、その会社に転籍となってしまいます。

リアルな店舗が減っていくのは、手っ取り早いリストラ策でもあるのです。

中小企業経営者も大変な仕事ですが、金融機関の部店長や次席にとってみれば、受難の時代です。

大変な世の中になってしまったものです。

2 営業店は減っても担当者との信頼関係はより強くする

先ほどは、金融機関の役職員の立場から、金融機関営業店の統合について書きました。

では、融資を受けている中小企業側からみれば、金融機関営業店の統合はどのような影響があるのでしょう?

考えてみることにします。

日々の経理のルーティーンに関していえば、ネットバンキングの普及によって、経理担当者が金融機関の預金窓口で待たされるようなことはほとんどなくなりました。

ネットバンキングによって、手元のPCから給振も総合振込も楽勝です。

ところが、中小企業向け融資の現場はそういうわけにはいきません。

住宅ローンの審査はほぼ自動で行えるようになりつつありますが、住宅ローンの審査を自動で行えるようになったのは、年収制限など定型的な項目を審査するだけだからです。

中小企業向け融資は、決算書や試算表、資金繰り表といった定量的要素だけではなく、特にオーナー経営の場合は、オーナー社長の力量が大きな融資の判断材料になります。

こうなると、遠く将来はとにかく、中小企業向け融資については、金融機関担当者との信頼関係を築けるか否かで、結果は大きく変わってきます。

このため、仮に、メインバンクの営業店が統合され、移転先との物理的な距離が大きくなったとしても、中小企業経営者が主体的にメインバンク担当者との信頼関係構築に注力する必要があります。

もちろん、金融機関と融資先との関係はビジネスそのものですが、実際の融資案件の交渉などは、メインバンク担当者と中小企業経営者とのアナログな人間関係がものをいうのです。

改めて申し上げたいのは、営業店が移転しようが、距離が遠くなろうが、金融機関担当者との信頼関係構築に注力する必要があるのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご覧下さい

【中小企業の銀行対策】損益分岐点をクリアするだけではキャッシュアウトが続く理由とは?もご一読下さい