【中小建設業の銀行対策】工事見合いの引当融資を受けるためのクリアすべき条件とは?

今日は、中小建設業の銀行対策として、工事見合いの引当融資を受けるためのクリアすべき条件について考えます。

今日の論点は、以下の2点です。

1 原価管理は言うまでもなくマストである

2 実態ベースでの債務超過解消が必要である

どうぞ、ご一読下さい。

1 原価管理は言うまでもなくマストである

今年も残り1ヶ月を切りました。

同時に、来年3月末の年度末まで4ヶ月弱です。

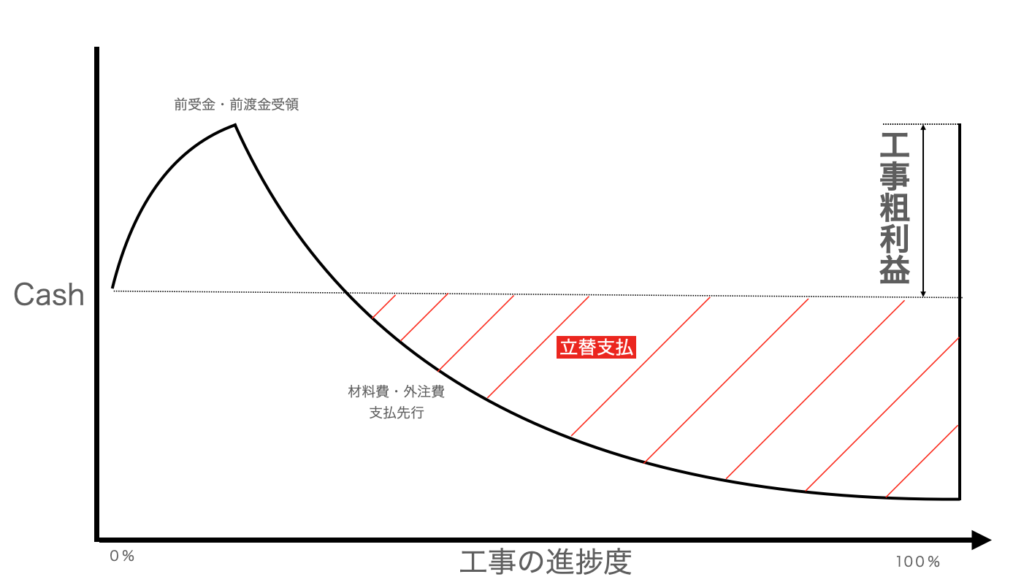

公共工事をメインに受注する建設業者にとっては、めでたく工事を落札して、いよいよ着工を迎え、現場が動き出すタイミングです。

公共工事を着工して、現場が進捗していくのに合わせて、原材料費、外注費、現場経費がかかるようになって、12月末には建材屋や外注業者からの請求書がドカッと元請業者に届きます。

一定額の前渡金は受け取ったとしても、役所からの最終の工事代金の入金は、完工、検査完了後となる来年のゴールデンウィーク前後です。

年が明けて以降、元請け業者にとっては、立替払いのピークがやってきます。

このため、元請け業者としては、この立替払いの資金需要に対応するため、メインバンクから工事見合いの引当融資を受ける必要があります。

工事見合いの引当融資を受けるために、メインバンクからは請負契約書と請書の写し、工事明細に連動した資金繰り表の提出を求められます。

現場の所在地をメインバンク担当者に伝えると、メインバンク担当者は、工事が既に始まっていることと工事の看板が設営されていることを確認して、現場の写真を撮りに行きます。

現場を確認するのは、工事がでっち上げでないことを確認するためです。

資金繰り表で、不足額を確定して、最終の工事代金の入金と同時に、手貸を完済できることが確認できれば、工事見合いの引当融資の実行は12月25日前後となる運びです。

最終の工事代金の入金と同時に手貸を完済できるためには、実行予算管理、原価管理を厳格に行うことがマストとなります。

原価が当初の実行予算よりも膨張してしまうと、最終の工事代金の入金がなされても、引当融資を完済すると、給与が払えなくなったり、手形が落とせなくなったりすることが起こりえます。

金融機関としては、最終の工事代金の入金と同時に手貸を全額回収できなければ、重大な約束違反となってしまい、金融機関の営業店の部店長(支店長等)は、「もう、あそこには金輪際、引当は出さん」と大いなるお怒りを買ってしまうことになります。

工事の規模が大きければ大きいほど、動くおカネが大きく、原価がぶれてしまう恐れがあります。

工事の進捗が進捗していく中で、常々、原価管理を徹底することが、工事見合いの引当融資を受けるために必要なことなのです。

2 実態ベースでの債務超過解消が必要である

資金繰り表と受注明細を作成し、工事の進捗に合わせて月次で修正をしていく必要があるのですが、工事見合いの引当融資をメインバンクから受ける際に、もう一つ問題となるのが財務体質です。

基本的に工事見合いの引当融資は、保全としては「信用扱い」です。

時々、「最後の工事代金を担保に入れるわけやろ?」という質問を中小建設業経営者からいただくことがありますが、役所から入金される工事代金を入担することは事実上困難です。

もちろん、最終の工事代金の入金と同時に引当融資は完済されるので、経済的な効果としては、担保に入れるのと同等なのかもしれませんが、あえて、担保(あるいは質権)設定するのであれば、会社の登記に債権譲渡登記の登記をすることが想定されます。

しかしながら、債権譲渡登記は、例えば、不特定の売掛債権を担保に売掛債権を通常の回収サイトより早めに資金化するようなケースで利用されますが、最終の工事代金という特定の売掛債権のために債権譲渡登記を行うのは事実上困難です。

このようなことから、メインバンクからすると、工事見合いの引当融資の保全は丸裸の信用扱いに事実上なってしまうのです。

保全が信用扱いであるため、メインバンクとしては、債務超過の建設業者への工事見合いの引当融資はハードルが高いのです。

もちろん、経営審査の関係から債務超過では入札のランクが低くなってしまうので、債務超過の建設業が大きな金額の工事を落札できないという事情はあるのにせよ、工事見合いの引当融資をさくっと調達するためには、簿価ベースではなく、実態ベースでの債務超過の解消がどうしても必要です。

中小建設業経営者は、安定的に工事見合いの引当融資を調達するためにも、常日頃から、財務健全化への経営努力を怠ってはならないのです。

【中小建設業経営者の皆様へ】メインバンクとの信頼関係強化による受注機会拡大の実現へもご覧下さい