【中小企業の銀行対策】中小企業経営者が決算月にこだわらなければならない理由とは?

今日は、中小企業の銀行対策として、中小企業経営者が決算月にこだわらなければならない理由について考えます。

今日の論点は、以下の2点。

1 自社の季節変動要因を正確に把握する

2 決算月で金融機関からの評価が左右される

どうぞ、ご一読下さい。

1 自社の季節変動要因を正確に把握する

業種や業態によっては、季節変動要因の影響から売上が増減します。

2月は営業日が少なく、目立ったイベント事も少ない上、お正月の反動を受けたり、一年で最も寒い季節であるため、小売業にとってはヒマな時期です。

飲食業も同様で、閑散月です。

他方で、公共工事の元請建設業では、年度末に完工・引き渡しにもっていかなければならないため、材料の仕入も外注業者の稼働もピークに達します。

材料費と外注費の支払いが先行することから、メインバンクから立替資金を短期で引当で調達する必要があり、現場も資金繰りもタイトなタイミングです。

このように、2月だけとってみても、業種業態によって、繁閑の差が大きく、資金需要も様々です。

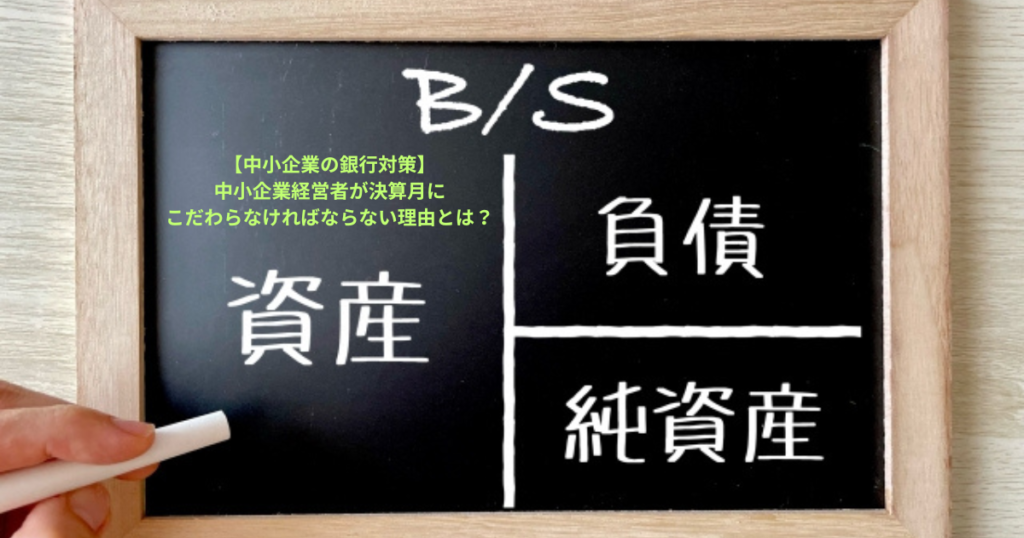

繁閑の差が大きく、資金需要にも凸凹がある業種、業態では、試算表上でも、BS(貸借対照表)の姿が決算月によって大きく様変わりします。

公共工事メインの中小建設業が決算月を2月にしてしまうと、完成工事ベースで売上計上するならば、1月、2月の月次売上高はほとんど立たない一方で、未だ完成していない工事への建設資材卸や外注業者向けへの支払が多額に上るため、未成工事支出金が多額計上されてしまいます。

一方、着工時に受領した前渡金を未成工事受入金として計上します。

未成工事支出金と未成工事受入金が膨張してしまうため、総資産がびっくりするような大きな金額となってしまいます。

完成工事ベースで売上が立たないため、当期純利益も圧縮されてしまうため、分母である総資産が多額に上る一方で、純資産に伸びが見られないため、自己資本比率は実態よりも低水準となってしまいます。

これでは、金融機関の格付けは上がらないばかりか、役所での経営審査の点数も上がりません。

このように、中小企業では、繁忙期に決算月を設定するのは愚の骨頂なのです。

2 決算月で金融機関からの評価が左右される

逆に言えば、ヒマな月に決算月を設定するのが望ましいことは間違いありません。

流通大手のイオンやセブン・アンド・アイなどが2月末を決算月としていることはその象徴です。

中小企業経営者は、決算月をヒマな月を決算月として選択することに加えて、決算申告を前にした会計事務所との打ち合わせで、PL(損益計算書)だけではなく、BSの資産勘定で費用性の資産が存在しないか、対税上に配慮しながらも、費用性資産の償却の可否について検討する必要があります。

このように、BS(貸借対照表)は、金融機関での重要な審査対象です。

中小企業経営者は、売掛金に実質不良化したものはないか、仮払金、立替金といった仮勘定はきっちり清算できているか、貸付金が出ていないかなど、資産勘定をしっかりと精査して、BSの健全性をより高めていくための経営努力を怠ってはならないのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご覧下さい。

【中小企業の銀行対策】金利上昇を見据えた収益改善が必要な理由とは?もご一読下さい。