【中小企業の銀行対策】メインバンクにすべき金融機関の条件が預貸率にある理由とは?

今日は、中小企業の銀行対策として、メインバンクにすべき金融機関の条件が預貸率にある理由について考えます。

今日の論点は、以下の2点です。

1 金融機関の預貸率への認識を高める

2 預貸率の高い金融機関をメインバンクにすべきである

どうぞ、ご一読下さい。

1 金融機関の預貸率への認識を高める

中小企業経営者の中で、金融機関の預貸率について正しく答えることができる方はむしろ少数派だと思われます。

まずは、金融機関の預貸率という概念について説明をします。

一般に、金融機関は、不特定多数の預金者から預金を預かって、それを原資として資金需要のある企業や個人に貸し付けてます。

金融機関をおカネの商社として位置付けるとわかりやすいのですが、預金という形で資金を仕入れて、貸付金として資金を売ると商いです。

貸付金から受け取る貸付金利息が売上高で、預金者に支払う預金利息が売上原価に当たります。

売上総利益に当たるのが、利鞘(りざや、総資金利鞘)となります。

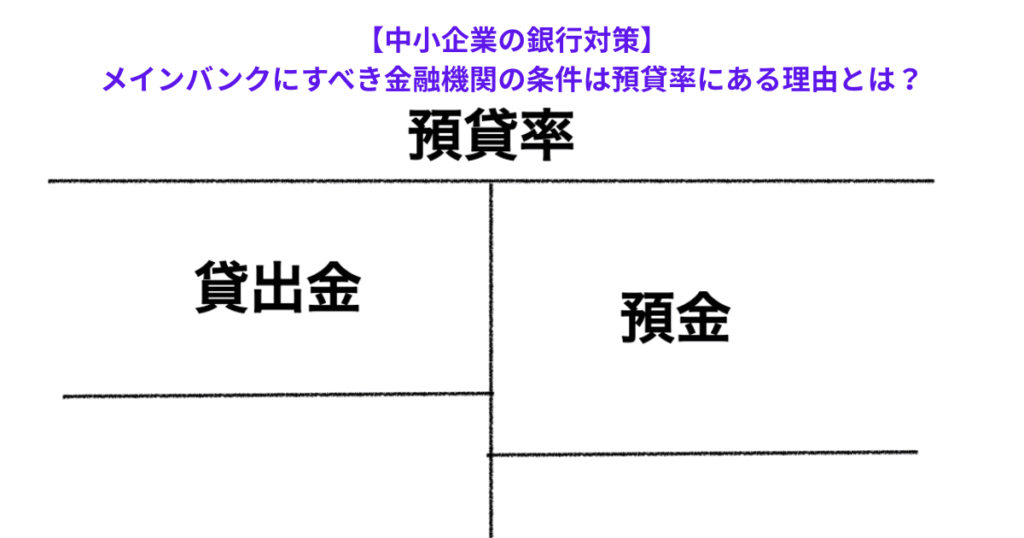

預貸率とは、預かった預金をどれだけ貸付金として運用できているかを示す金融機関の経営指標です。

「預貸率」=貸付金残高(融資残高)÷預金残高(資金量)×100%で求められます。

メガバンクや一部大手地方銀行は、預貸率が100%超となっていて、融資残高が預金残高を上回っていて、資金が足りない状況にあります。

このような金融機関の状態を「オーバーローン(Over Loan)」と呼びます。

一方、一部の地域金融機関や地方の金融機関では、預貸率が50%内外という金融機関も少なくありません。

例えば、前期(2025年3月期)に1兆円を超える大赤字を計上した農林中央金庫の預貸率は連結ベースでわずか32%程度しかありません。

100円預金を預かって、融資として運用できているのが32円という形です。

一方、預金者への預金利息を支払うための原資を確保するため、残りの68円を現金として金庫に入れておくわけにはいかないので、無理筋でも外国債権や低格付の社債を購入して資金運用せざるを得なくなります。

金融機関の融資先であれば、経営改善を促すなりして不良債権化を防止することもできますが、昨今の荒れた相場では、いかに農林中央金庫とはいえ、相場をコントロールすることができないため、外国債券や社債の価格が下落すると多額の含み損が発生してしまいます。

このように、預貸率の低い金融機関ほど、脆弱な資金運用を余儀なくされていて、いざ、大赤字となると、自己資本比率維持のため、融資残高を圧縮するという話になりかねません。

こうなると、かつてのバブル崩壊時のような貸し渋り、貸し剥がしといった事態も起こりかねないのです。

中小企業経営者は、自社のメインバンクの預貸率に関心を払う必要があるのです。

2 預貸率の高い金融機関をメインバンクにすべきである

上記で申し上げましたが、預貸率が低い金融機関ほど、自前の融資以外の資金運用への依存度が高いため、時の相場の変動の影響を受けやすく、収益体質が不安定であることは否めません。

加えて、低預貸率の金融機関よりも高預貸率の金融機関の方が単純に「貸し慣れている」わけで、仮に会社が新型コロナウイルスのような外部要因の影響から経営改善局面に陥っても、経営改善のサポートが手厚いことも期待できます。

金融機関の経営を預貸率だけで語るのは片手落ちであることは間違いありませんが、収益体質の安定度合いと、貸し慣れているのかそうではないのかという点では、融資を受ける中小企業の側からすれば、メインバンクの預貸率を見逃すわけにはいかないのです。

加えて、仮に担当者とソリが合わないことを理由に安易にメインバンクを変えることは賢明ではありません。

しかしながら、会社を中長期的に成長軌道に乗せていくためには、貸し慣れていて、高預貸率の金融機関をメインバンクにしていくことは合理的なことです。

中小企業経営者は、間も無く出揃う金融機関の2025年3月期の業績をディスクロージャー誌で確認して、メインバンクとの付き合いを深めていくための経営努力を惜しんではならないのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。