【中小企業の銀行対策】取引金融機関との最強の対話ツールが資金繰り表である理由とは?

今日は、中小企業の銀行対策として、取引金融機関との最強の対話ツールが資金繰り表である理由について考えます。

今日の論点は、以下の2点です。

1 資金繰り表はビジネスモデルをおカネの流れで示したものである

2 試算表上で連続黒字でも資金ショートの恐れは十分にある

どうぞ、ご一読下さい。

1 資金繰り表はビジネスモデルをおカネの流れで示したものである

弊所が新しいお客様からお声がけを頂いて、会社にお邪魔をし、社長と面談すると北出が必ず、お聞きするのが「社長、資金繰り表は作っておられますか?」

工事見合いの引当融資を受けているような公共工事の元請建設業者さんで、金融機関から資金繰り表の作成をお願いされているケースを除けば、ほとんどの中小企業では、資金繰り表は作成されていません。

「いや、試算表は前月のものがありますよ」と社長はおっしゃいますが、資金繰り表と試算表とでは、そもそも役割が全く異なります。

端的に言ってしまうと、試算表は過去に成績を示したものである一方、資金繰り表は、向こう半年先、1年先の資金繰りをシミュレートしたものです。

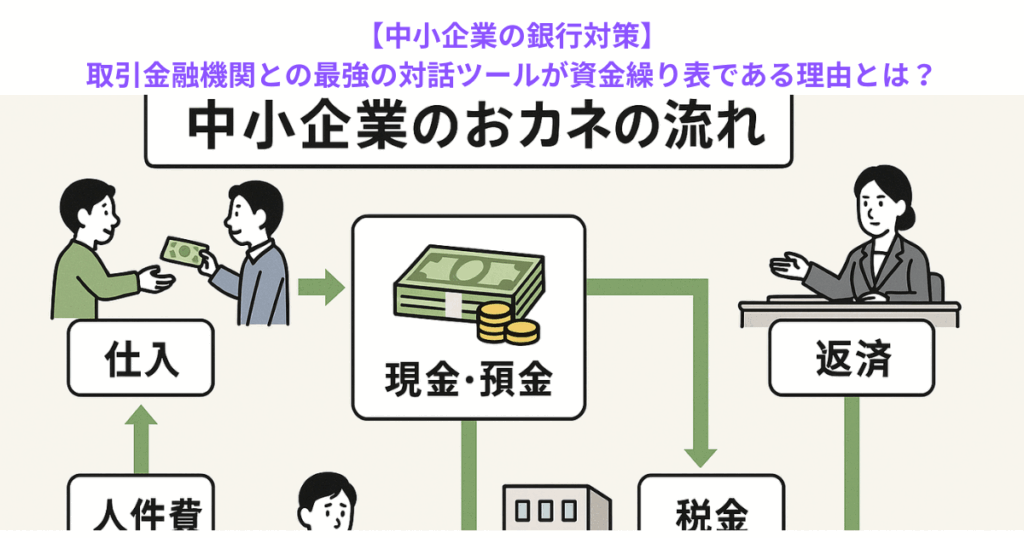

さらに言ってしまうと、資金繰り表とは、ビジネスモデルをおカネの流れで表現したもので、リードタイムが長い製造業であったり、売掛サイトが長いような業種であれば、在庫や売掛債権がおカネに変わるまでも時間がかかります。

このようなケースでは、営業が頑張ったり、新たなお客様の開拓が進んだりして、売上が増加するような局面で資金繰りが窮屈になります。

お客様からの入金や、仕入先や外注先の支払サイトを加味して、おカネの流れを表現するものが資金繰り表です。

このように、実は資金繰り表というのは、非常に大切なもので、資金繰り表の精度を上げることは、決して経理担当の仕事ではなく、重要な経営者の仕事なのです。

2 試算表上で連続黒字でも資金ショートの恐れは十分にある

中小企業経営者は、皆、試算表上で利益が出ていることを重要視しますし、利益が出ている限りには、「よしゃ、うちの会社は大丈夫や」と考えてしまいがちです。

ところが、試算表の損益計算書(PL)は、あくまでも発生主義をとっているため、債権回収に時間がかかったり、リードタイムが長かったりすると、なかなかおカネが増えてこないのです。

なので、試算表上では利益が計上されていたとしても、支払がまとまってきたり、売掛債権の回収がズレてしまうと、突発的に資金ショートが起こってしまうことがあるのです。

下手をすると、黒字倒産という事態にならないとも限りません。

また、ギリギリ支払の際になって「足らん」となったとしても、金融機関は融資には稟議手続きを踏むので、時間的な余裕がないと、一週間後に頼むという具合の追加の融資は難しいのです。

だからこそ、向こう1年間、最低でも半年間の資金繰りを資金繰り表でシミュレートして、万が一資金ショートの恐れが資金繰り表上で認められる場合には、時間的な余裕を十分に持って取引金融機関に資金の打診を行わなければなりません。

このように、資金繰り表こそが、中小企業が金融機関との最強の対話ツールであることは間違いないのです。

中小企業経営者のみなさん、早速、自社の資金繰り表を作ってみませんか。

弊所では、中小企業の資金繰り表作成に全力で対応しておりますので、ご遠慮なくお申し付け下さい。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。