【中小建設業の銀行対策】年度末にかけて厳密な資金繰り管理が必要となる理由とは?

今日は、中小建設業の銀行対策として、年度末にかけて厳密な資金繰り管理が必要となる理由について考えます。

今日の論点は、以下の2点です。

1 支払のピークは12月末から翌年3月末にかけてやってくる

2 実行予算管理を改めて厳格に行う

どうぞ、ご一読下さい。

1 支払のピークは12月末から翌年3月末にかけてやってくる

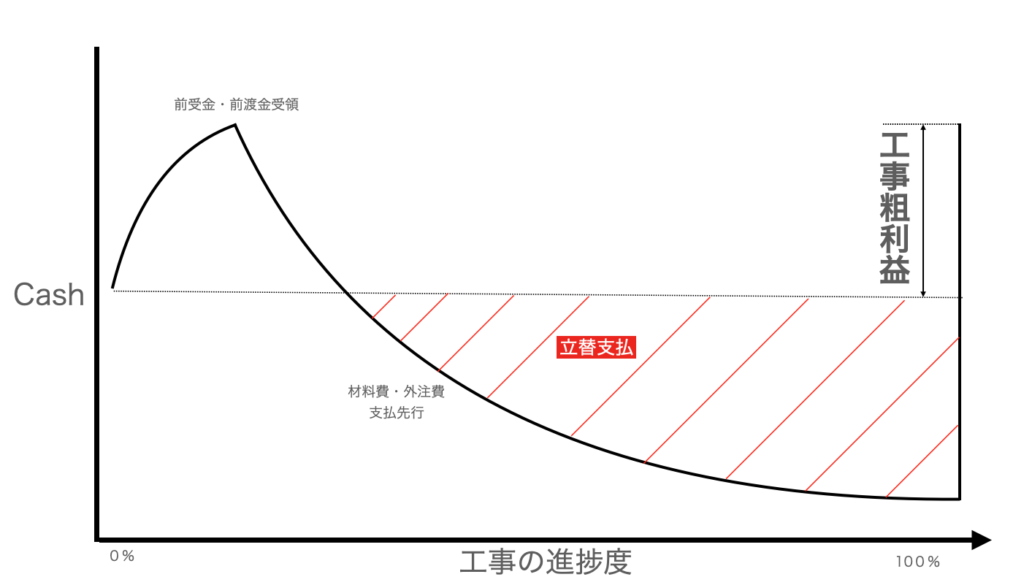

公共工事をメインとする中小建設業は、11月から翌年3月にかけて、繁忙期に突入します。

秋以降に入札で落札した工事が始まり、年を跨いで工事の進捗はピークを迎えます。

何がなんでも、年度末に完工して、検査完了後引き渡しを完了させなければなりません。

工事が進捗するということは、原材料の仕入先、外注業者からの請求書がじゃんじゃん届きます。

12月から翌年3月にかけて、支払はピークに達します。

工事の当初の原材料、外注費等原価の支払は前受金で賄いますが、前受金を食い潰した後は、立替払いが発生します。

立替払いの分を自己資金で賄える中小建設業は少数派なので、メインバンクから工事見合いの引当融資を受けて、つなぎ資金を調達します。

このように、工事を受注できて、完成工事ベースの売上高の計上が見込まれることは極めてめでたいことですが、工事がピークになるとお金の出と入りが忙しくなります。

中小建設業の経理部門は普段よりも緊張感が強まることは間違い無いのです。

2 実行予算管理を改めて厳格に行う

ここで重要になるのが、厳格な実行予算管理です。

「この工事の目標工事粗利益率は28%!」であれば、なんとしても工事粗利益率28%に収めなければなりません。

予想外の支出が発生したり、工期が遅延して割高な応援を入れたりすると、目標工事粗利益率を死守することができなくなります。

死守することができなくなるだけではなく、想定外の支払増によって資金繰りにも悪影響を及ぼします。

最悪の場合、調達した引当融資の資金では足りなくなったり、最終工事代金入金時に完済する手貸について「この手貸を返してしまうと給料が払えなくなるんですわ」といった事態を招きかねません。

自然災害など合理的な理由がない限り、手貸の期日に返済ができない場合、取引金融機関の信頼は地に堕ちてしまいます。

「あそこには、今後、絶対引き当てはやらん!」と支店長の逆鱗に触れることになってしまいます。

もちろん、その場合には、他の取引金融機関に引当をお願いするなどの手もありますが、他行もアホではないので、「なんで、メインさんと違って、当行にお願いに来られたんですか?」と言われてしまうと、的確に反論できなくなってしまいます。

もちろん、実際の施工現場では思わぬ事案が起こってしまうことも珍しくありません。

しかしながら、引当融資をやってもらう限り、厳格な原価管理は必須のものです。

引当融資を出してもらえなくなると、まとまった公共工事の受注が難しくなり、現在の会社の規模を維持することさえ難しくなる可能性があるのです。

中小建設業の経営者は、公共工事の施工がピークを迎える今から年度末にかけて、原価管理と資金繰りを経理担当者に丸投げすることなく、自らが主体的に原価管理徹底を全社に浸透させる必要があるのです。

【中小建設業経営者の皆様へ】メインバンクとの信頼関係強化による受注機会拡大の実現へ