【中小企業経営者の心得】原価管理が製造業と建設業にとって収益改善の鍵である理由とは?

今日は、中小企業経営者の心得として、原価管理が製造業と建設業にとって収益改善に鍵である理由について考えます。

今日の論点は、以下の2点です。

1 販管費の削減はもう限界である

2 原価管理は目の前に迫る様々な価格上昇の影響回避に繋がる

どうぞ、ご一読下さい。

1 販管費の削減はもう限界である

「もっと儲かる会社にしたいなあ」。

中小企業経営者であれば、毎日、誰でも考えることです。

中小企業経営者にとっては、永遠の課題のようなものですが、原材料高や人件費増加によって、なかなか経営者が思うように利益が出るようにはならないというのが現実です。

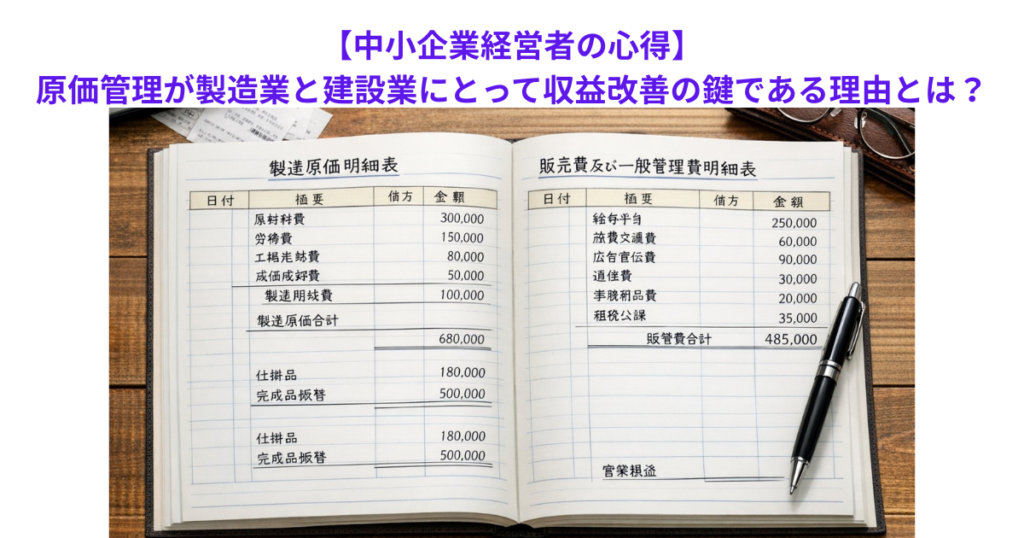

一口に「コストカット」と言っても、製造業や建設業といった製造原価が存在する会社では、コストは、製造原価と販売費及び一般管理費の二つに大別されます。

製造業であれば、工場内での生産活動で必要となる費用が製造原価に相当して、原材料費、労務費(工場内の作業員等の人件費)、外注費と製造経費が製造原価となります。

製造原価は、基本的に売上高(というより生産量)に比例する変動費に当たります。

一方、営業マンや総務や人事といった内勤者の人件費は販管費内の給与手当で仕訳られます。

工場以外で発生するコストを販管費内で計上することになります。

ところが、現実問題として、販管費内の経費はほとんどの中小企業で削るべきものは削りまくっているので、販管費内の経費の削減はほとんどないというのが実情です。

一方、製造原価については、生産性の向上や不適合品の撲滅によって、まだまだ削減の余地があるかもしれません。

つまり、販管費内の経費削減はほぼ限界ですが、製造原価については現場の工夫等でまだまだ削減の余地があると言えるかもしれません。

2 原価管理は目の前に迫る様々な価格上昇の影響回避に繋がる

実際問題として、仮に年商500百万円の会社の場合、製造原価を1%低減することができれば、実に500千円の利益押し上げ効果があります。

他方、販管費を削減しようとして、乾いた雑巾を一生懸命、根性で絞ったところで、役員報酬を除けば、500千円の経費削減はまず不可能と言えます。

中東での紛争によって、石油由来の製品や素材だけではなく、様々な財・サービスに値上げの波が波及することは避けられそうにありません。

様々な財・サービスの値上げを前提として、先手を打って、製造原価の低減への具体策を明確化し、実行に移すと共に、販管費についてももう一段、雑巾を絞るような経営努力が必要なのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。