【中小企業の銀行対策】中小企業経営者が知っておくべき金融機関の総合的与信判断とは?

今日は、中小企業の銀行対策として、中小企業経営者が知っておくべき金融機関の総合的与信判断について考えます。

今日の論点は、以下の2点です。

1 与信判断の最大の判断材料は定量的要素である

2 総合的与信判断は定量的要素だけではなくオーナー個人取引にも及ぶ

中小企業経営者の皆様、どうぞ、ご一読下さい。

1 与信判断の最大の判断材料は定量的要素である

銀行等金融機関から融資を受けている中小企業経営者であれば、金融機関から自社がどのように評価されているかについて関心を持つのは至極当然のことです。

「前期赤字やったから、これ以上の追加融資は受けられないのでは?」

「債務超過を脱したばかりで、短プラ引き上げ以上に金利を引き上げられるのではないか?」

真面目で、保守的な中小企業経営者ほど、取引金融機関の取り組みスタンスについて懐疑的になってしまったりします。

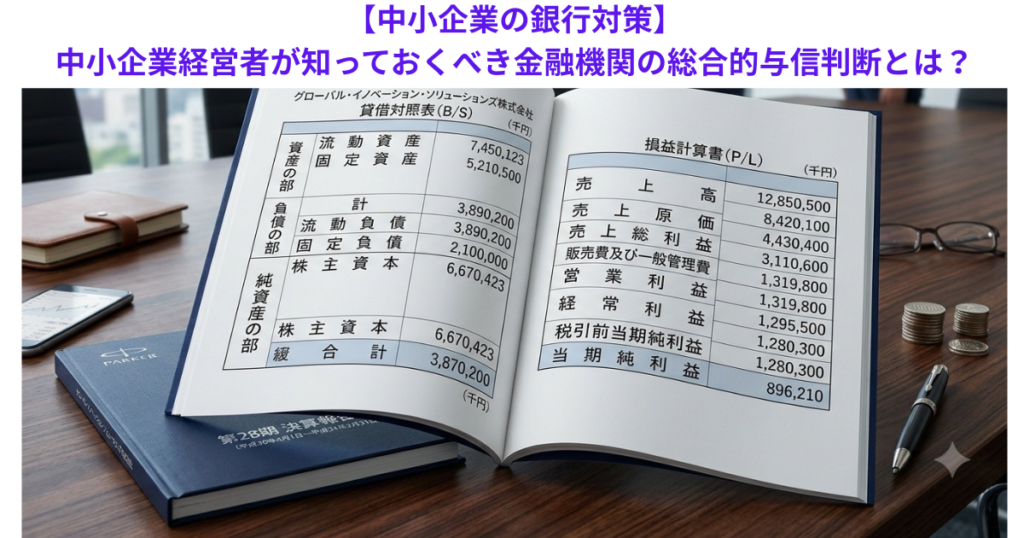

銀行等金融機関の与信判断の最大の材料は、いわゆる「定量的要素」です。

「定量的要素」とは、数値化して判断しやすいもののことで、その象徴が決算書であり、試算表であり、資金繰り表であったりします。

仮に、上場していたりそれに準じるような大企業で、オーナー経営でない場合の与信判断材料は、「定量的要素」がほぼ100%となります。

もしかして、スーパーサラリーマン社長と世間で言われるような方が、その大企業の経営者であったとしても、所詮はサラリーマン社長にしか過ぎず、株主の総意に基づいたマネジメントを行うことになるので、いかにスーパーサラリーマン社長といえども、その方の経営手腕が銀行等与信判断の材料にはなりにくいのです。

一方、世の中の中小企業のほとんどは、オーナー経営です。

経営者、社長イコール支配株主であることが多いため、経営者、社長兼支配株主がどのようなキャラクターで、経営手腕がいかようなもので、社内での存在感はどんなものかというのが、銀行等金融機関の与信判断の一定程度を占めるようになります。

一般的に、ですが、中小オーナー企業における銀行等金融機関の与信判断材料としては、7割定量的要素、3割定性的要素他というのが妥当なところです。

もちろん、売上推移、売上総利益率、販管費の変動、それによる営業損益推移、支払利息の変動、経常損益推移、特別損益の有無というPL、内部留保の推移、費用性のあるあるいは資産性のない資産を控除した実態ベースの実質的な株主資本合計という定量的要素が与信判断上高いウェイトを占めることは間違いないところです。

中小オーナー企業であっても、オーナー経営者は、自社のPLで稼げていることと健全な財務体質に裏打ちされた実態ベースのBSで、会社の健全性をより追求していくことが極めて重要なことなのです。

2 総合的与信判断は定量的要素だけではなくオーナー個人取引にも及ぶ

金融機関の与信判断材料として挙げられるのが、定量的要素に加えて、定性的要素です。

オーナー経営の中小企業であれば、オーナー経営者のお人柄は重要ですし、従業員の中に「匠の技」的な職人肌の人がいてオリジナルの技術力として協力業者から一目置かれていたり、あるいは知財の存在なども定性的要素として見逃せないものです。

加えて、融資取引だけではなく、預金取引も重要です。

融資は実行したけれど、得意先からの入金がないと、返済分だけ他行から資金移動されてくるだけでは、いつ延滞するかわからず、取引金融機関としては安心して取引継続というわけにはいかなくなります。

また、得意先からの入金から、総合振込や給与振込に充当されると、手数料が落ちることにもなって、役務収入が金融機関営業店の儲けの種にもなります。

また、オーナー経営であれば、オーナー一族の個人取引も軽視するわけにはいきません。

NISAの口座を開設したり、一族の預金を名寄せすると1億円超ということになると、会社に不測の事態が起こったとしても、手厚い個人資産が会社の危機対応に即応することもできたりします。

このように、金融機関における中小企業向け与信判断は、定量的要素だけではなく、定性的要素やオーナー一族の個人取引も判断材料になり得ます。

中小企業経営者は、特にメインバンクに対して、ここぞのお願いを聞いてもらうためにも負担にならない程度に、お付き合い取引も応じる必要があることを認識しなければならないのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。