【中小企業の銀行対策】金融機関担当者とケンカをしてはいけない

1 中小企業と金融機関の普段の関わりかた

中小企業と金融機関の普段の付き合い方は、それぞれの会社でそれぞれの付き合い方があるのでしょう。

中には、無借金で日々の入出金のみの中小企業であれば、金融機関の特定の担当者はおらず、ネットバンキングや窓口で銀行取引は完結するでしょうし、一方の金融機関としても融資が出ておらず、預金取引のみであれば、ノーマークというのが実際のところです。

他方、無借金の中小企業は全体の中からすれば少数派で、保証協会保証付の長期資金だけなら返済がどんどん進んでいくばかりで、下手をすると会社と金融機関との接触機会が決算期直後に、「社長、決算賞、頂戴したいのですが・・・」と年一だけという会社もあるかもしれません。

また、月次で手形を割り引いてもらったり、建設業のように新規受注の度に、受注明細、資金繰り表のやり取りするような「濃い銀行取引」を行っている中小企業も少なくありません。

2 金融機関の組織特性を知っておく

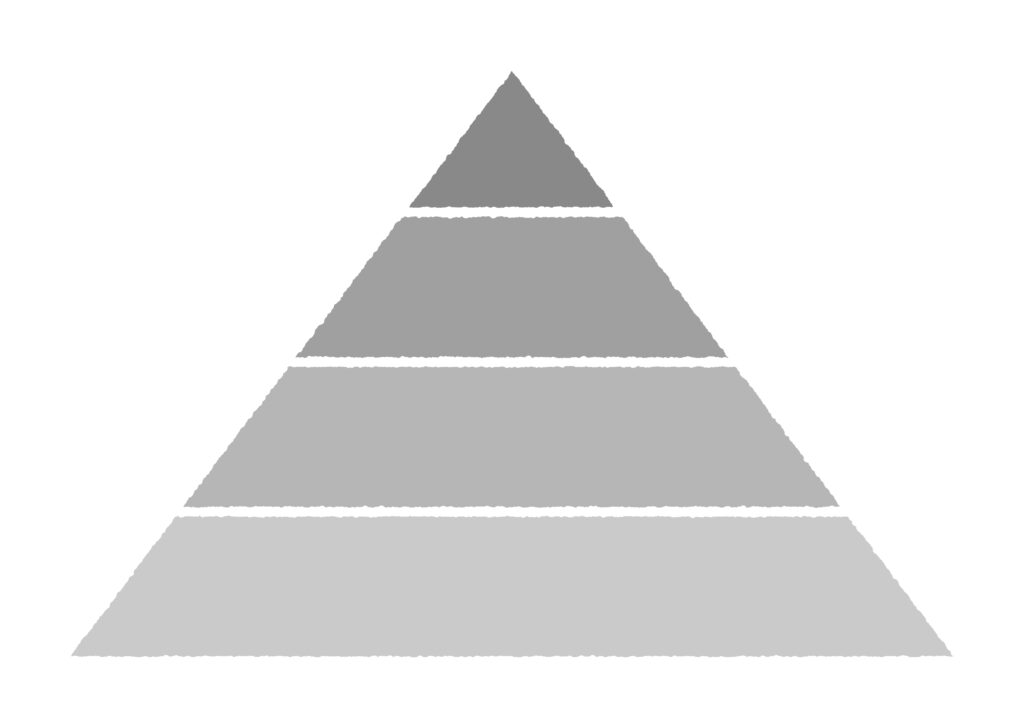

中小企業と違って、金融機関は、規模の大小を問わず、言わば、カチカチの組織が出来上がっています。

金融機関特有の「組織の論理」があって、もしかすると中小企業経営者からすると「そんな杓子定規なことばっかり言わんでもええやんか」と違和感を感じることもあるかもしれません。

金融機関の組織特性はどのようなものでしょうか?

金融機関の組織特性を一言で表すとすると、「軍隊的組織」という表現がマッチすると北出は感じています。

組織図がしっかりとあって、職務毎に権限と責任が明確化されています。

典型的なピラミッド型組織でもあります。

例えば、中小企業A社に追加融資を出すとなると、担当者が稟議書を起こして、役席、次席、部店長と回され、本部稟議の場合は、融資部(金融機関によっては審査部と言ってみたり部署の呼称は色々です)に上げられ、調査役、主任調査役、部長決裁となったりします。

金融機関の中でも超大口であったり難しい案件となれば、役員決裁となったり、時と場合によっては頭取決裁となることもあります。

支店長決裁でいけるのか、本部決裁となるかは、融資額、融資先の財務状態、信用格付、債務者区分、保全状況等でカチカチに決められていて、厳格に運用されています。

3 金融機関担当者とケンカをしてはいけない

中小企業経営者と言っても色々な方がいて、一国一城の主であることから、中にはケンカっぱやい人がいないとも限りません。

時折、「なあ、北出くん、この前なあ、 X銀行の担当のYな、気に食わんかったからド叱ったんや」という方がおられたりします。

銀行員と言っても人間ですし、いろんな人がいるし、どこまでいっても人間同士なので好き嫌いや肌に合う合わないというのは常につきまといます。

しかしながら、北出はその社長に申し上げるのです。

「社長、そういうの絶対やめて下さい。権限のない担当者をド叱っても意味ないし、感情的に嫌悪感ばっかりになるだけですから、絶対、やめて下さい」

金融機関担当者は、早くて3年、長くても5年以内には転勤したり担当替えとなります。

未来永劫、気に食わん奴がずっと担当するわけではありません。

転勤時、担当替えの時、新旧担当者は引き継ぎを行います。

転勤時、担当替えの時、新旧担当者が両方揃って会社に「新任挨拶」名刺を手に挨拶に来るわけです。

新旧の引継ぎ時には、「悪い情報は必ず引き継がれる」ということを中小企業経営者はよく知っておくべきです。

「あの社長には気いつけた方がええで」と旧担当者から新担当者に引き継がれた時点で、その中小企業経営者と新担当者の人間関係はマイナスからのスタートとなってしまいます。

中小企業の会社経営の一丁目一番地は「好き嫌いではなく、損得で動け」です。

中小企業経営者は社会的に「会社経営者」という高い地位にあるわけなので、肌に合わない嫌悪感はグッと心の奥底に仕舞い込むことが肝要です。

中小企業経営者としては、決して金融機関担当者とケンカをしてはならないのです。