【中小建設業の銀行対策】金融機関が注視する中小建設業の決算書のポイントとは?

今日は、中小建設業の銀行対策として、金融機関が注視する中小建設業のポイントについて考えます。

今日の論点は、以下の2点。

1 未成工事支出金と未成工事受入金が中小建設業の最大のポイントである

2 決算書をイジっては絶対にいけない

どうぞ、ご一読下さい。

1 未成工事支出金と未成工事受入金が中小建設業の最大のポイントである

建設業の会計は、他業種、他業態とは少し違って、一種独特のものがあります。

建設業ならではの勘定科目が「未成工事支出金」と「未成工事受入金」です。

「未成工事支出金」と「未成工事受入金」は、売上計上を完成工事ベースで計上している場合に計上される勘定科目です。

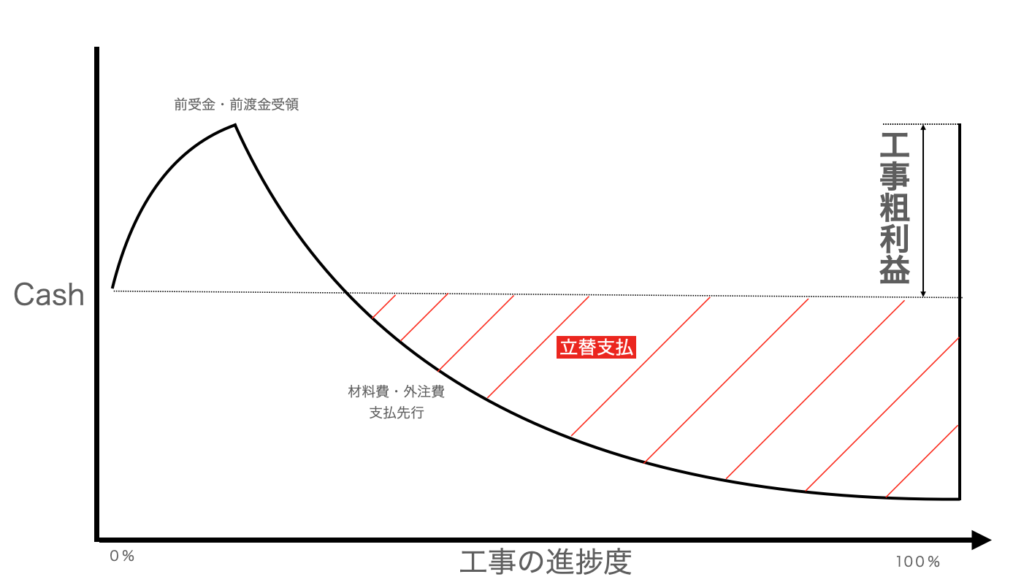

「未成工事支出金」とは、工期が翌期にまたがって、完成工事ベースでの売上高が翌期以降に計上される工事について、材料費、外注費、労務費や現場経費で期中に支払がなされた分を期中に費用計上せず、「未成工事支出金」として資産計上するものです。

また、「未成工事受入金」とは、同様に、工期が翌期にまたがって、完成工事ベースでの売上高が翌期以降に計上される工事について、前受金として施主さんや役所から「先銭」をもらった分について、期中に売上計上せず、「未成工事受入金」として負債に計上するものです。

仮に、経営審査や金融機関への配慮から、「未成工事支出金」を実際よりも水増しして計上すれば、利益を嵩上げすることができます。

「未成工事受入金」を実際よりも少なく計上すれば、同様に、利益を水増しすることが可能です。

これらの利益水増しの手段は、古典的で、建設業経営者であればついつい手を出してしまう典型的な「粉飾」です。

金融機関、中でも工事引当(紐付き融資)を出しているメインバンクは、「未成工事支出金」と「未成工事受入金」が適正に計上されているか、重点的に見ています。

工事引当(紐付き融資)を金融機関から受ける際には、受注明細と資金繰り表の提出を金融機関から求められます。

このため、受注明細と資金繰り表をしっかりと金融機関が点検すれば、「未成工事支出金」と「未成工事受入金」が適正に計上されているかを判断することができます。

このように、未成工事支出金と未成工事受入金が中小建設業の最大のポイントなのです。

2 決算書をイジっては絶対にいけない

このように、完成工事ベースで売上計上している建設業の会計は独特です。

独特だから、ちょっとくらい、決算書をイジっても大丈夫などと考えるのは絶対にダメです。

メインバンク担当者から、「社長、2期連続赤字は勘弁して下さいね」などと言われてしまうと、決算を締めて、申告期限が迫ってくると、中小建設業の経営者としては、「ちょっとくらい、ええか」と心が動いてしまうかもしれません。

しかしながら、粉飾がバレた時のリスクはあまりにも大きい。

粉飾がメインバンクに見抜かれたら、支店長は「今後、うちでは一切、引当は出さん。長期もかっちりと回収していけよ」と担当者にキレまくること、間違いありません。

仮に、赤字決算となるのであれば、決算書をいじるのではなく、経営改善にしっかり取り組んだ方がずっと生産的です。

このように、決算書をいじするのは、絶対に避けなければなりません。

中小建設業経営者は、原価高の中であっても、実行予算管理を徹底して、収益を出せる現場を積み重ねていく必要があるのです。

【中小建設業経営者の皆様へ】メインバンクとの信頼関係強化による受注機会拡大の実現へもご一読下さい