【中小建設業の銀行対策】公共工事真っ只中のこの季節の試算表が赤字になってしまう理由とは?

今日は、中小建設の銀行対策として、公共工事真っ只中のこの季節の試算表が赤字になってしまう理由について考えます。

今日の論点は、以下の2点です。

1 1月、2月の試算表が赤字になるのはやむなしである

2 試算表より資金繰り表が肝心である

どうぞ、ご一読下さい。

1 1月、2月の試算表が赤字になるのはやむなしである

今年度も残り1ヶ月と少し。

この季節といえば、公共工事を手掛けている中小建設業は、最大の繁忙期を迎えます。

なんといっても、必死の思いで落札した年度内完工の公共工事は、意地でも年度内に検査完了までいかなければなりません。

やむを得ない事情がない限り、年度内完工の公共工事を検査完了することができなければ、最悪の場合、入札資格が停止されるなどの重たいペナルティーを食らい、今後の事業展開にも大きな影響を与えかねないからです。

このため、普段は受注した現場の進捗を現場監督任せにしている中小建設業経営者も自ら現場に出向き、陣頭指揮を取ることも多いにあり得ます。

ところで、最も繁忙期であるこの季節となれば、去年の年末に工事見合いの引当融資を実行済みの中小建設業のメインバンクとしては、工事見合いの現場の進捗状況が気になります。

メインバンク担当者が、直近の試算表の提出を求めてくることは決して珍しいことではありません。

ところが、2月、3月の試算表は、どうしても営業損益で赤字になってしまいがちです。

何故でしょうか?

公共工事をメインとしている中小建設業は、多くの場合で、年度内完工の公共工事の精算が全て完了する6月、7月もしくは8月を決算月とするのが通例です。

決算時には、未成工事支出金と未成工事受入金を精算して、決算整理をします。

年度内完工の公共工事の精算が全て完了する6月、7月もしくは8月を決算月とすれば、未成工事支出金も未成工事受入金もほとんど計上されないため、BSの総資産を圧縮することができて、自己資本比率を上げる効果が見込まれます。

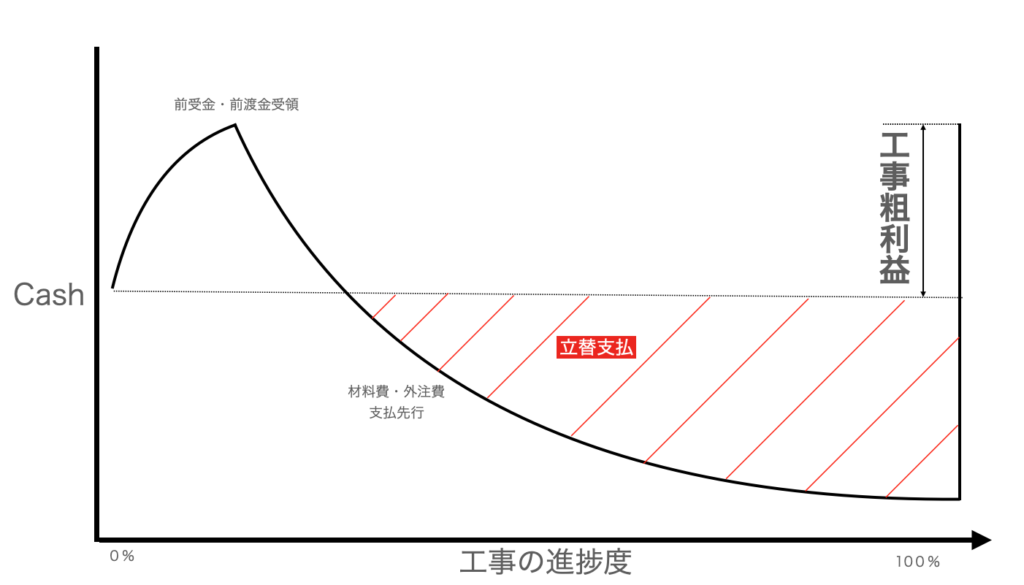

他方、決算月ではない1月や2月の試算表は、通常、未成工事支出金と未成工事受入金の決算整理を行いません。

同時に、売上高計上基準を完成工事ベースとしている場合には、売上高はほとんど計上されません。

このため、完成工事ベースの売上高は計上されないことに加えて、本来、未成工事支出金と未成工事受入金としてBSに計上すべき原材料費、外注費、そして現場経費は、売上原価に計上されたままになるため、営業損益では、大幅な赤字になってしまうのが通例なのです。

メインバンクの若い担当者が、公共工事をメインとする中小建設業の会計に強くない場合、「なんで、こんなに赤字になるのですか?」と不安になってしまわないとも限らないのです。

建設業の会計は独特なので、審査の経験の薄い若手銀行員は、未成工事受入金や未成工事支出金について正しく理解していない可能性がないとは言い切れません。

いずれにしても、公共工事メインの中小建設業にとっては、1月、2月の試算表の数字が悪くなってしまうのはやむなしなのです。

2 試算表より資金繰り表が肝心である

不幸にも中小建設業のメインバンク担当者が、建設業会計への理解度が不十分で、赤字の試算表にビビってしまうケースに対応するため、必要なことを考えてみます。

進行中の大型物件について、普通の建設業者であれば、実行予算管理を徹底しているはずなので、試算表の時点で、本来、未成工事支出金に資産計上すべき原材料費、外注費並びに現場経費相当額を明示します。

そして、未成工事支出金相当額を売上原価から控除すると、営業損益では赤字ではなくて、これだけ黒字になりますと試算表を補正してあげるとメインバンク担当者には優しく現状の損益状況を把握することができます。

加えて、試算表より重要なのが、受注明細に対応する精緻な資金繰り表です。

工事見合いの引当融資について、当初実行時のお約束の通り、工事が順調に進捗していて、ゴールデンウィーク前後に役所から入金されるであろう最終の工事代金で、手貸を期日通りに完済できることを資金繰り表上でしっかりと表現することが最も肝心なところです。

このように、試算表に加えて、現場の進捗状況と先行する支払を加味した資金繰り表を適宜修正して、メインバンクに提出ことで、メインバンクからの信頼を勝ち取ることができ、次年度以降も安定的に工事見合いの引当融資を調達することで、大口工事の受注機会を逃すこともなくなります。

中小企業経営者は、年度末にかけて、公共の大型物件の進捗を現場監督任せにすることなく、自ら現場管理を陣頭指揮で行いつつ、引当融資を実行してくれているメインバンクに対しては、資金繰り表と受注明細を適宜更新して、対話を怠らないようにすることが肝要なのです。

【中小建設業経営者の皆様へ】メインバンクとの信頼関係強化による受注機会拡大の実現へもご覧下さい。