【中小企業の銀行対策】会社の数字を「見える化」する重要性とは?

今日は、中小企業の銀行対策として、会社の数字を「見える化」する重要性について考えます。 今日の論点は、以下の2点です。 1 会社の定量情報をいち早く探知する2 会社の数字を「見える化」するのは銀行のためだけではない どう […]

【中小企業経営者の心得】業績不振が経営者の「老い」を促進させるワケとは?

今日は、中小企業経営者の心得として、業績不振が経営者の「老い」を促進させるワケについて考えます。 今日の論点は、以下の2点です。 1 経営者にかかるプレッシャーは半端ではない2 業績不振が経営者を老けさせる どうぞ、ご一 […]

【中小企業の銀行対策】迫り来る賃上げへの対応を今から検討すべき理由とは?

今日は、中小企業の銀行対策として、迫り来る賃上げへの対応を今から検討すべき理由について考えます。 今日の論点は、以下の2点です。 1 賃上げトレンドは中小企業には逆風である2 省力化、省人化の設備投資が必須である どうぞ […]

【中小企業の銀行対策】「社長、頑張って下さい」としか言ってくれない金融機関と取引すべきではない理由とは?

今日は、中小企業の銀行対策として、「社長、頑張って下さい」として言ってくれない金融機関と取引すべきではない理由について考えます。 今日の論点は、以下の2点です。 1 今時のイケてる金融機関は多機能である2 「社長、頑張っ […]

【中小企業の銀行対策】ネガティブ情報を先出する効果とは?

今日は、中小企業の銀行対策として、ネガティブ情報を先出する効果について考えます。 今日の論点は、以下の2点です。 1 悪い材料は先に出す2 悪い材料の改善策と良化する見込みを明確化する どうぞ、ご一読下さい。 1 悪い材 […]

【中小企業の銀行対策】取引金融機関へのモニタリング(業況報告)を定期的に行うべき理由とは?

今日は、中小企業の銀行対策として、取引金融機関へのモニタリング(業況報告)を定期的に行うべき理由について考えます。 今日の論点は、以下の2点です。 1 モニタリングは取引金融機関から歓迎される2 モニタリングが取引金融機 […]

【中小企業の銀行対策】今のうちから年末資金の調達準備に入る必要性とは?

今日は、中小企業の銀行対策として、今のうちから年末資金の調達準備に入る必要性について考えます。 今日の論点は、以下の2点。 1 明日から11月で今年も残り2ヶ月2 資金調達は早め早めに準備をする どうぞ、ご一読下さい。 […]

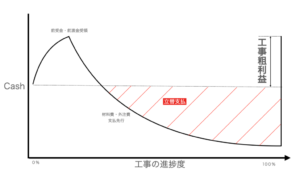

【中小建設業の銀行対策】引当融資を期日に完済するために留意すべきこととは?

今日は、中小建設業の銀行対策として、原材料高、人手不足の中、引当融資を期日に完済するために留意すべきことについて考えます。 今日の論点は、以下の2点です。 1 実行予算に原材料の先高感を反映させる2 期日に完済することが […]

【中小企業の銀行対策】他行との取引状況をオープンにすべき理由とは?

今日は、中小企業の銀行対策として、他行との取引状況をオープンにすべき理由について考えます。 今日の論点は、以下の2点です。 1 他行との取引状況をメインバンクに共有する2 他行との取引を隠してもいずれはバレる どうぞ、ご […]

【中小企業の銀行対策】銀行与信所管部門から嫌われない決算書と試算表のあるべき姿とは?

今日は、中小企業の銀行対策として、銀行与信所管部門から嫌われない決算書と試算表のあるべき姿について考えます。 今日の論点は、以下の2点です。 1 まだまだ定性情報より定量情報が主流である2 PLよりもBSを重視する どう […]