【中小建設業の銀行対策】契約内容に忠実な請負契約書と請書が必須である理由とは?

今日は、中小建設業の銀行対策として、請負契約書と請書が必須である理由について考えます。

今日の論点は、以下の2点。

1 金融機関の引当融資の管理は厳格である

2 工期延長による手貸書換は極力さけるべき

どうぞ、ご一読下さい。

1 金融機関の引当融資の管理は厳格である

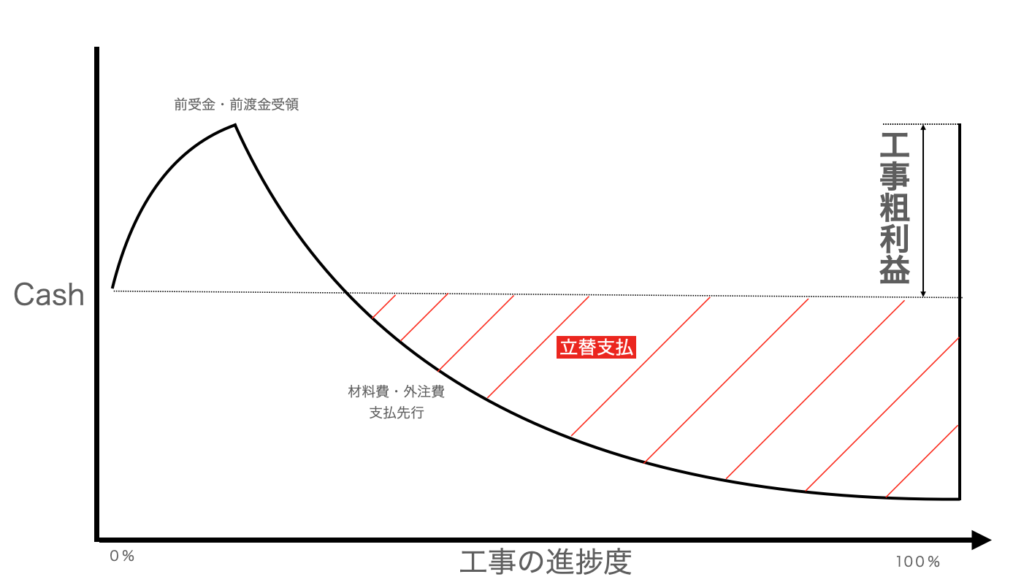

中小建設業にとって、金融機関からの引当(紐付)融資は、工事を円滑に進捗させるために、どうしても必要な資金です。

役所の元請工事(公共工事)であれば、前渡金を受領するものの、請負金額の70%が完工、検査終了後となる一方、工事の進捗に従って、材料費、外注費並びに現場経費はどんどん、先払いで支払う必要があります。

一般施主相手の住宅建築業者でも、施工代金の受領は、契約時3割、上棟時3割、完工後4割というのが相場です。

施工初期段階では、基礎、型枠、鉄骨(鉄筋)、材木といった主要で金額の張る材料の仕入が先行するため、どうしても、立替資金が必要です。

外注業者に「ちゃんと仕事してくれよ」と元請の言うことをきかせるためには、やってもらった仕事の分を支払ってあげないと、現場の士気は上がらず、外注業者のモチベーションは上がりません。

現場を円滑に進めるためにも、原価の先払いは必要不可欠です。

原価を先払いするためには、金融機関(通常はメインバンク)から引当融資を調達するのが合理的であることは間違いありません。

他方、引当融資は、長年の建設業者と金融機関との間で、様々なトラブルを誘発してきたことも動かない事実です。

資金繰りに詰まった建設業者が請負契約書と請書を偽造して、さも、受注したように見せかけて、引当融資を調達するような事態が過去、いくつも繰り返されてきました。

元々、存在しない受注で引当融資を調達してしまうと、余程大口の受注を獲得して、前受金を受領しない限り、引当融資の返済は不可能です。

隠して、架空の受注で調達した引当融資は、返済原資がなく、手貸の期日が到来しても、待てど暮らせど、工事代金の振込はなく、返済できなくなってしまいます。

今でこそ、このようなあからさまな引当融資は存在しないはずですが、万が一、架空の受注で引当融資を調達していたことを金融機関が把握すると、金輪際、引当融資は調達できなくなります。

このようなことは、建設業者と金融機関との信頼関係の破綻に直結するので、間違っても、架空の受注で引当融資を調達するようなことは断じていけません。

いうまでもありませんし、釈迦に説法なのでしょうが、中小建設業経営者は、今一度、引当融資についてその意義を改めて認識する必要がありそうです。

2 工期延長による手貸書換は極力さけるべき

金融機関としても、架空の受注での引当融資の実行を避けるためにも、工事請負契約書と請書を徴求することに加えて、現場が工事請負契約書記載の所在地で確実に存在して、工事を告知する看板の写真を写真撮影することを担当者に徹底しています。

また、工事請負契約書に記載されている工期も重要な要素です。

工期満了後、40日とか50日後に手貸の期日を設定するため、工期は欠かすことのできない重要なファクターです。

ここで、問題となるのが、建設業者側から金融機関に手型期日を延長する要請がされるケースです。

もちろん、台風のような天候や役所の都合などやむをえない事情で、工期が延長されることもままあることではありますし、そのようなケースでしたら、無理やり手型期日に返済するのもおかしな話で、手形を書き換えるのが妥当です。

とはいえ、やむをえない事情を除けば、手型書換は極力避けなければなりません。

金融機関側からすれば、手型期日に返済できないというのは、工事請負契約通りに工事が進められていないのではないかと勘繰られかねません。

従って、中小建設業が、土木でも、建築でも、一般施主や民間物件を受注する際には、施主や開発業者との間で綿密に工事契約を詰めて、その内容を工事請負契約書にブレイクダウンする必要があります。

中小建設業にとって、金融機関からの引当融資は、大口工事受注に必要不可欠なものです。

中小建設業経営者は、個々の工事の原価管理を徹底すると共に、引当融資の手形期日完済を徹底する必要があるのです。

【中小企業の銀行対策】資金使徒違反が一発アウトである理由とは?も併せてご一読下さい

【中小建設業経営者の皆様へ】メインバンクとの信頼関係強化による受注機会拡大の実現へもご覧下さい。