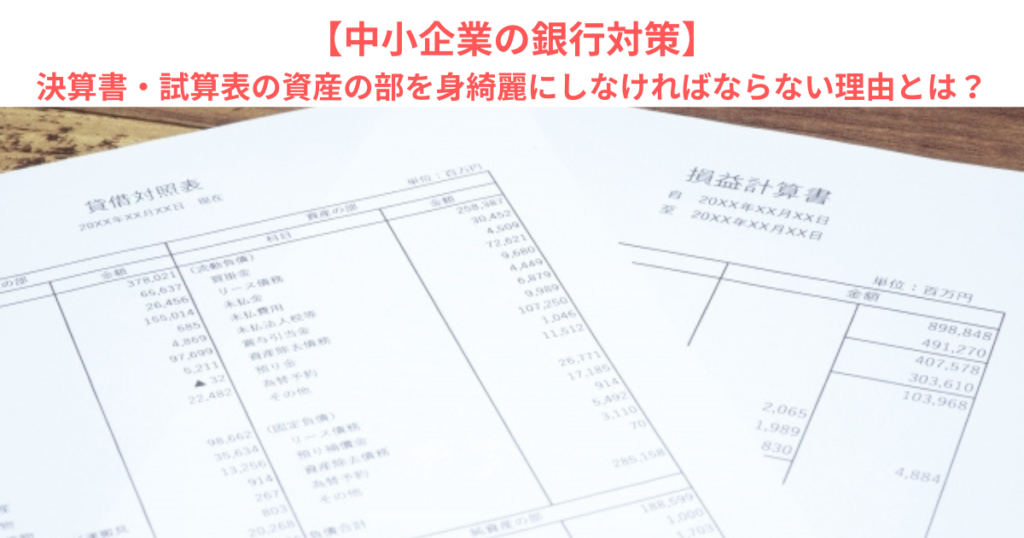

【中小企業の銀行対策】決算書・試算表の資産の部を身綺麗にしなければならない理由とは?

今日は、中小企業の銀行対策として、決算書・試算表の「資産の部」を身綺麗にしなければならない理由について考えます。

今日の論点は、以下の2点。

1 実態ベースのBSの姿を認識する

2 経理業務を経理担当や会計事務所任せにしない

どうぞ、ご一読下さい。

1 実態ベースのBSの姿を認識する

今日は年度末に差し掛かった3月22日。

役所や3月決算の大企業では、年度末を迎えて、年度末モードで慌ただしい気配が感じられます。

大企業でなくとも中小企業や小規模事業者であっても、業種や業態によっては、3月決算とすることのメリットもあって、3月決算の会社も少なからず存在します。

3月末を迎えるのに当たって、3月決算でない中小企業、小規模事業者であっても、試算表や決算書の貸借対照表に注目してみることにします。

中小企業経営者の多くが、決算書や試算表をみる場合、ついつい損益計算書を重要視しがちですが、融資をしている金融機関の資産部門の目線は、ザクッと言ってしまうと、BS(貸借対照表)7割、PL(損益計算書)3割です。

BS7割、PL3割になってしまう理由は、至ってシンプルで、金融機関は融資先中小企業の「安定性」に重きを置いているからです。

実質的に不良債権化している売掛金が計上されたままであったり、代表者向けの貸付金、仮払金、立替金といった費用性の資産が計上されていると、それらの正味資金化できないと見做される資産は、実態BS上では控除されてしまいます。

このため、簿価ベースのBSが資産超過(「資産の部」>「負債の部」)であったとしても、費用性資産の金額が簿価純資産額を上回ってしまうと、「実質債務超過」と債務者区分が引き下げられる懸念が高まります。

経営者が、「うちの会社は、まだまだ資産超過だから、いつでもメインバンクから資金調達できるから安心安心」とタカを括っていると、気がついてみると、メインバンクの取組スタンスが現状維持や撤退回収になってしまっていた、なんてことになると、事業継続に支障が出かねません。

中小企業経営者は、PLもさることながら、BSにより高い関心を払い、保守的にBSの姿を認識しておかなければなりません。

2 経理業務を経理担当や会計事務所任せにしない

実際の経理事務に当たっている経理係に目を転じてみると、経理担当者の元には、社内の色々な部署から旅費やその他経費の領収書が回付されてきます。

もちろん、社長の接待交際費のような領収書も含まれます。

経理担当者からすると、一刻も早く試算表を作らなければならないとか、会計事務所に引き継がなければならないという類のプレッシャーがかかります。

そうなると、経理担当者からすると、内容のよく分からない請求書や領収書などがあると、清算はしたけれど、どの勘定科目に仕訳すべきか、判断に困るケースはままあります。

すると、経理担当者は、「とりあえず、仮払金で仕訳しておいて、後で仕訳し直せばいいか」ということになってしまって、仮勘定が経営者の預かり知らないところで増えてしまいます。

会計事務所も事務的に処理するようなスタンスだと、「ま、このまま仮払金でええか。決算整理まで放っておこう」なんてことになりがちです。

このような事が繰り返されると、仮払金、立替金、貸付金が増えてしまって、メインバンクの審査部門の調査役の目には、「なんやこの荒くたい試算表は! こんなもん、信憑性薄うて、話にならん」となって、調査役の心証は限りなく黒に近づいてしまいます。

中小企業で、かつオーナー経営であれば、会社の決算書や試算表は、オーナー社長の人的評価に直結します。

決算書、試算表のBSの健全性が保たれていなければ、成長に必要な設備資金や増加運転資金の調達に支障が出かねません。

中小企業オーナー経営者は、たかが試算表、と試算表を軽視するのではなく、決算書も試算表もオーナー経営者自身の通信簿であることを認識する必要があります。

中小企業オーナー経営者が会社を守るためには、経理部門や会計事務所に試算表を丸投げすることなく、試算表が手元に届いた際には、PLだけではなく、BSの健全性がきちんと担保されているかどうかについて、しっかりと検証をし、必要に応じて、経理部門に修正を命じる必要があるのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご覧下さい

【中小企業の銀行対策】メインバンク担当者を絶対に敵に回してはいけない理由とは?もご一読下さい