【中小企業の銀行対策】営業部門を今まで以上にテコ入れしなければならない理由とは?

今日は、中小企業の銀行対策として、営業部門を今まで以上にテコ入れしなければならない理由について考えます。 今日の論点は、以下の2点です。1 トップラインが立たなければストーリーは始まらない2 営業部門を強化し「売る力」を […]

【中小企業の銀行対策】暫定3ヵ年の経営改善計画を策定するメリットとは?

今日は、中小企業の銀行対策として、暫定3ヵ年の経営改善計画を策定するメリットについて考えます。 今日の論点は、以下の3点です。1 収益改善の具体的な施策を明確にする2 暫定3ヵ年の計画で経営改善への道筋を明らかにする ど […]

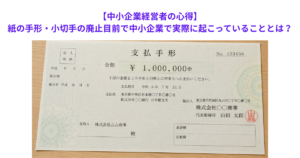

【中小企業経営者の心得】紙の手形・小切手の廃止目前で中小企業で実際に起こっていることとは?

今日は、中小企業経営者の心得として、紙の手形・小切手の廃止目前で中小企業で実際に起こっていることについて考えます。 今日の論点は、以下の2点です。1 不渡が中小企業のモラルハザードとして機能していた2 不渡が出なくなりあ […]

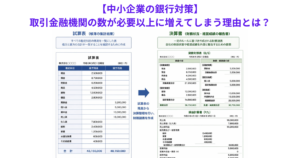

【中小企業の銀行対策】取引金融機関の数が必要以上に増えてしまう理由とは?

今日は、中小企業の銀行対策として、取引金融機関の数が必要以上に増えてしまう理由について考えます。 今日の論点は、以下の2点です。1 金融機関は新規融資先開拓に並々ならぬ力を入れている2 取引金融機関を必要以上に増やさず序 […]

【中小企業の銀行対策】普段は行かない自社のメインバンクの窓口の対応に注目すべき理由とは?

今日は、中小企業の銀行対策として、普段は行かない自社のメインバンクの窓口の対応に注目すべき理由について考えます。 今日の論点は、以下の2点です。1 金融機関の窓口はその金融機関の縮図である2 金融機関個別の行風(社風)を […]

【中小企業経営者の心得】「会社は誰のものか」を改めて経営者自身が問いかけるべき理由とは?

今日は、中小企業経営者の心得として、「会社は誰のものか」を改めて経営者自身が問いかけるべき理由について考えます。 今日の論点は、以下の2点です。1 中小企業は資本の論理だけでは運営できない2 全てのステークホルダーへの配 […]

【中小企業の銀行対策】危機対応時こそメインバンクとの取引関係が試される理由とは?

今日は、中小企業の銀行対策として、危機対応時こそメインバンクとの取引関係が試される理由について考えます。 今日の論点は、以下の2点です。1 経営者の仕事は会社の実態を常日頃からメインバンクに伝えることである2 会社の実情 […]

【中小企業経営者の心得】原価管理が製造業と建設業にとって収益改善の鍵である理由とは?

今日は、中小企業経営者の心得として、原価管理が製造業と建設業にとって収益改善に鍵である理由について考えます。 今日の論点は、以下の2点です。1 販管費の削減はもう限界である2 原価管理は目の前に迫る様々な価格上昇の影響回 […]

【中小企業の銀行対策】取引金融機関に必要以上のハッタリをかますことを避けるべき理由とは?

今日は、中小企業の銀行対策として、取引金融機関に必要以上のハッタリをかますことを避けるべき理由について考えます。 今日の論点は、以下の2点です。1 根拠のない気合いと根性は取引金融機関にはマイナスでしかない2 計画値は保 […]

【中小企業の銀行対策】中東危機が新型コロナウイルス禍と酷似している理由とは?

今日は、中小企業の銀行対策として、中東危機が新型コロナウイルス禍に酷似している理由について考えます。 今日の論点は、以下の2点です。1 中東危機で再びサプライチェーンが切れた2 事業継続のため現預金を手厚く準備しておく […]