【中小建設業の資金繰り対策】実行予算管理が甘い場合の資金繰りへの影響とは?

今日は、中小建設業で、一般施主や役所から元請物件を受注する中小建設業において、原価管理と現場監理が疎かな場合、資金繰りへの影響について考えてます。

今日の論点は以下の2点。

1 実行予算管理は中小元請建設業の経営の中枢である

2 工事粗利益の減少よりもキャッシュの目減りの方が大きい

どうぞご一読下さい。

1 実行予算管理は中小元請建設業の経営の中枢である

一般施主にせよ、役所にせよ、元請で工事を受注できる建設業は、謂わば「元締め」で、世の中の建設業の多くは、その「元締め」の下で仕事を貰う下請け業者です。

一般施主や役所に対して、元請業者は直接的に施工の責任を負うので、その責任は大きい一方、元請業者は建材卸にも外注業者にも「いくらでやってくれ」と言う具合にコントロールが効きます。

他方、実際の建設現場では労働災害や天候などの想定外の不安定要素にもさらされるので、時として、当初の実行予算通りに工事が進捗しないケースが散見されます。

今日は、当初の実行予算に対して、実際の工事粗利益が想定よりも下振れした場合に、資金繰りにどのような影響が出るのかについて簡便なモデルで検証してみます。

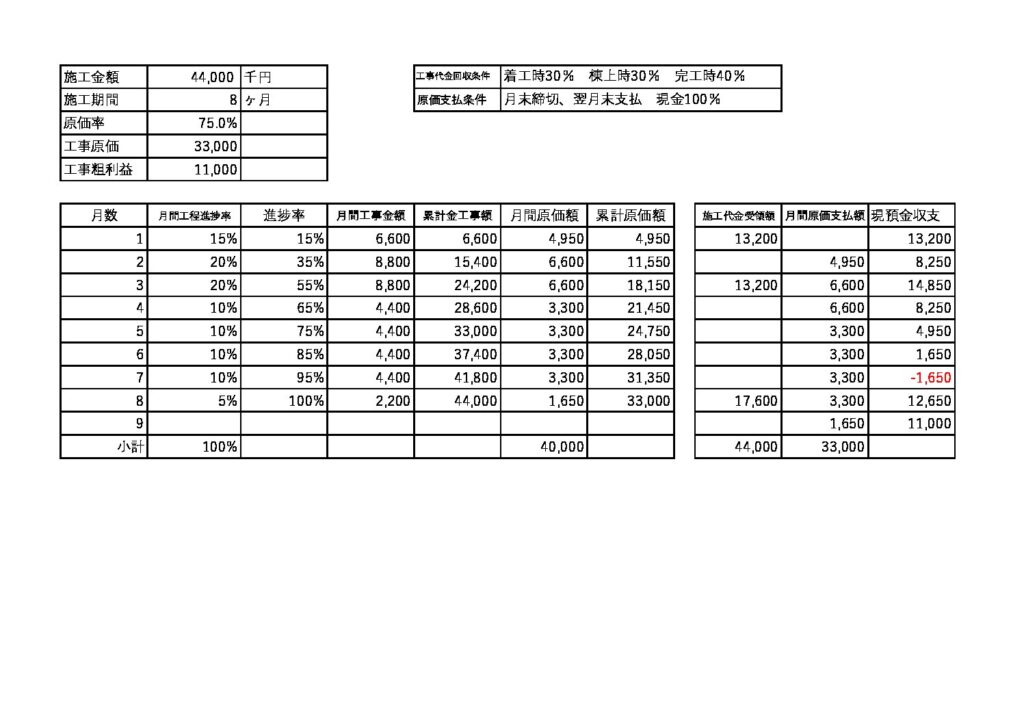

モデルとしては、施工金額44,000百万円(税込)以下、取引条件は下記をご参考下さい。

「(表1)当初実行予算」の通りであれば、7ヶ月目月末に1,650千円立替超過となるため、取引金融機関に最終の工事代金17,600千円を引当として7ヶ月目25日短期資金2,000千円実行で、8ヶ月目月末に最終工事代金入金後速やかに2,000千円完済となるのが妥当なところです。

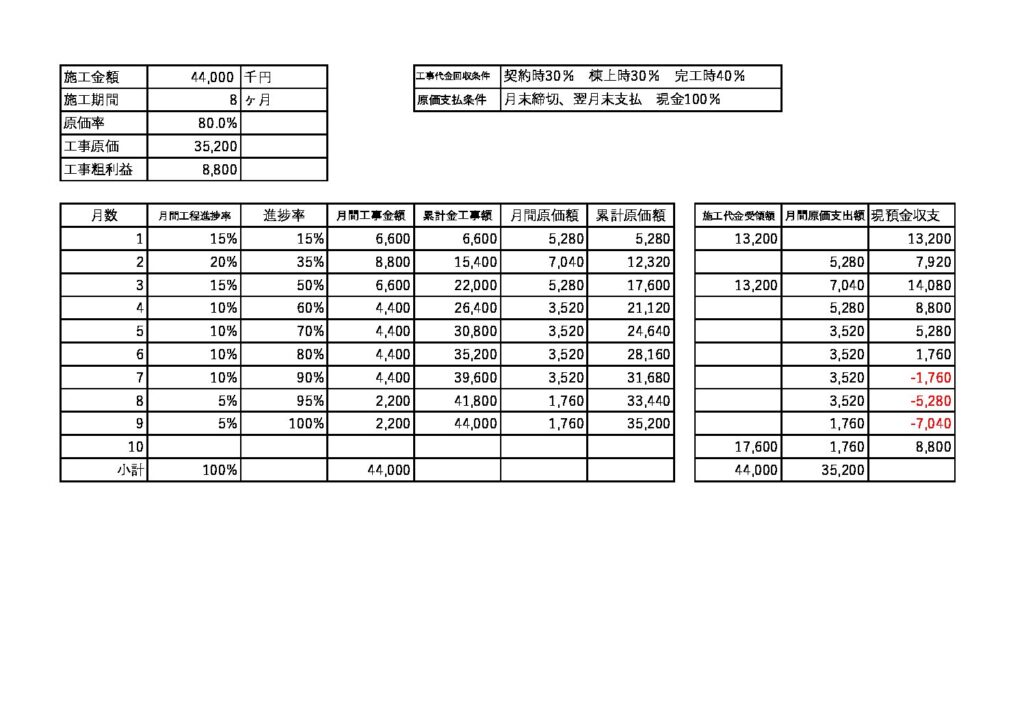

しかしながら、「(表2)原価上昇、工期遅延」のように、想定原価75.0%よりも実際の原価80.0%と悪化し、工期も1ヶ月遅延すると、現金収支は9ヶ月目月末には7,040千円立替超過となり、想定よりも約5百万円のキャッシュアウトとなってしまいます。

2 工事粗利益の減少よりもキャッシュの目減りの方が大きい

上記のモデルでは、損益ベースの工事粗利益は実行予算比で2,200千円に過ぎませんが、実際のキャッシュアウトは最大で7百万円を超えてしまいます。

このような現場が重なってしまうと、着工時と棟上時に受領する前受金(決算書BS上では未成工事受入金)が他の工事のキャッシュアウト分の補填に回ってしまいます。

実行予算管理が甘いと、施主から最終工事代金の入金があっても、引当の短期資金(手貸)を返済してしまうと、給料が払えないといった事態に陥ってしまいます。

メインバンクも実行予算管理が甘い中小建設業融資先には、「これ以上、引当は出せない」と言うことにもなりかねません。

中小建設業経営者は、工事粗利益の減少は、より大きなキャッシュの目減りが発生することを肝に銘じて、実行予算管理を徹底する必要があるのです。