【中小企業の銀行対策】経営者自らが取り組むべき過剰債務防止策とは?

今日は、中小企業の銀行対策として、経営者自らが取り組むべき過剰債務防止策について考えます。

今日の論点は以下の2点。

1 「なんでも証貸」は過剰債務の温床である

2 資金繰り表が適正な借入水準を実現する

どうぞご一読下さい。

1 「なんでも証貸」は過剰債務の温床である

一時的に赤字に陥ってしまったり、過去の累損によって財務体質が脆弱だったりすると、真面目な経営者ほど、金融機関に対してどうしても気後れしてしまいます。

「貸してくれるんやから、ありがたい」。

こういう言葉を時折耳にします。

しかしながら、金融機関からの要請をホイホイ、と聞いていると、場合によっては過剰債務を招きかねません。

必要な資金を必要なだけ、資金調達するというのが、会社経営の基本中の基本です。

必要な資金を必要なだけ、というのが「Image1 適正な借入」です。

一般の施主や官公庁からの元請工事を請け負っている建設業者では、当たり前の資金調達のやり方ですが、業種、業態に問わず、大口の受注があって、材料費、外注費の支払が先行するけれど、お客様からの入金は後、というケースでは、材料費、外注費の支払時の直前に短期資金を調達し、お客様の入金と同時に返済するという資金調達が望ましいと言えます。

他方、金融機関としては、お客様からの最終の入金を返済原資として短期資金を出す場合、何かと面倒な事務手続きがかかります。

預金口座への入金の都度、返済原資となる最終の入金分か否かを一々確認しなければなりません。

そんなことなら、いっそ約定返済をつけて、長期資金で取り組んだ方が、短期資金よりも業績評価は高いし、後々の事務処理も楽チンです。

もっとも、そういう時には金融機関役職員は、「社長、長期で安定した資金を調達されてはいかがでしょう?_」などとわかったようなことを言いつのったりします。

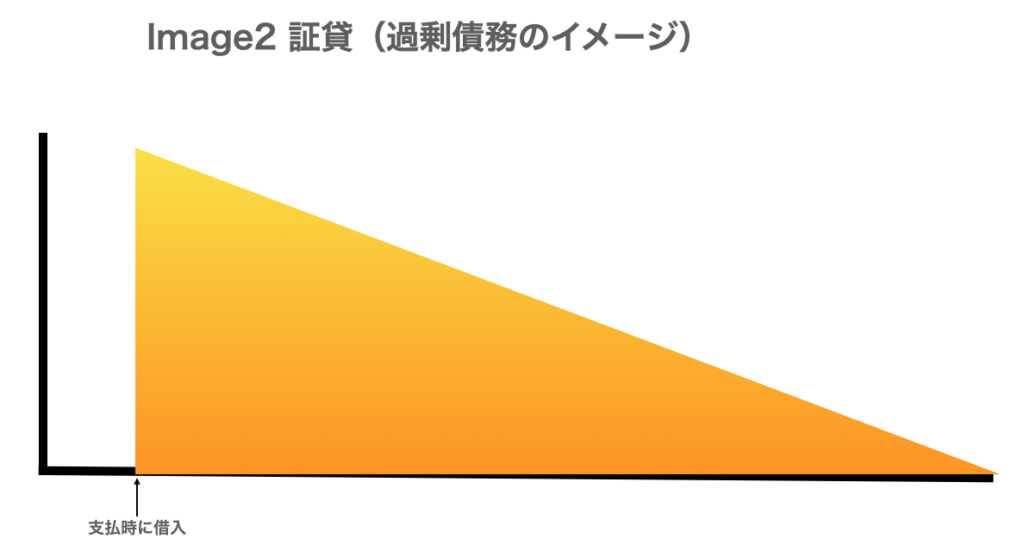

もちろん、安定した資金を長期で囲い込むこと自体の意義はあるのですが、このような短期での繋ぎの資金需要を長期で調達するのはナンセンスです。

長期資金の調達が過剰債務の温床になりかねない、というのが「Image2 証貸(過剰債務のイメージ)」です。

「なんでも証貸」は、危ないのです。

2 資金繰り表が適正な借入水準を実現する

一部の横着な金融機関が、「なんでも証貸」をやりたがるのは、先ほど申し上げた通り、管理が面倒くさいからです。

ならば、「なんでも証貸」ではなく、必要な期間だけ、必要な金額を調達するにはどうすれば良いでしょうか?

その答えは、ズバリ「資金繰り表」に尽きます。

金融機関が短期の繋ぎ資金が嫌がる理由は、短期の繋ぎを出したいいけれど、繋ぎ資金の対象となる受注の個別収益管理が甘くなると、当初の想定以上に材料費や外注費の支払が増えてしまいます。

受注の個別収益管理が甘いと、いざ予定通り、お客様からの入金があっても、「いや、繋ぎの期日が来てるのはわかるけど、返済はできん。返済してしまうと給与が払えん。手形が落ちん」となってしまうことを金融機関が最も懸念します。

逆に、資金繰り表で、「11月末に実行してもらって、外注費の支払は12月いくら、年明けて1月いくら、2月いくら、3月いくら、材料費の支払は12月いくら、年明けて1月いくら、2月いくら、3月いくらとなってて、4月の始めにお客様からの入金が入ってきたら、耳を揃えて完済させてもらいます」と表現します。

過剰債務を防止し、適正な借入水準を実現するために、必要なツールは、「資金繰り表」ただ一つです。

金融機関担当者と、「あの社長なら、繋ぎ資金を出しても大丈夫。資金繰り表もしっかり作ってくれるから、審査部にもちゃんと説明つくから助かる」くらいの信頼関係を築くいいチャンスです。

大口受注で繋ぎ資金が必要になると、大きなおカネが動きます。

大口受注が命取りになることなく、しっかりと儲けるためにも、繋ぎ資金の調達の際には、精度の高い資金繰り表を用いて、経営者自身が金融機関担当者に繋ぎ資金の調達を要請する必要があるのです。

【中小企業の銀行対策】金融機関のバブル入行組ベテラン融資マンの役職定年に備えなければならない理由とは?も併せてご一読下さい。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご覧下さい。