【中小建設業の銀行対策】受注明細と資金繰り表の整合性が銀行対策の決め手になる理由とは?

今日は、中小建設業の銀行対策として、受注明細と資金繰り表の整合性が銀行対策の決め手になる理由について考えます。

今日の論点は、以下の2点。

1 中小建設業は試算表より資金繰り表が重要

2 金融機関の危惧は「期日に完済してもらえるのか?」

どうぞ、ご一読下さい。

1 中小建設業は試算表より資金繰り表が重要

AI全盛の世の中であっても、建設業は、依然として、我が国の「基幹産業」です。

大阪では、万博とIRに向けて、ホテルの建設ラッシュが続いています。

うめきたの2期工事も活況ですし、万博会場は万博開幕までに整備しなければならないので、大阪府内の建設業は、人手不足も深刻です。

地方に於いても、建設業は多くの雇用を吸収する重要な産業です。

国の財政状況を考えると公共工事の伸びは期待できませんが、それでも、防災にかかる国土強靭化政策は、仮に政権交代が起こったとしても引き続き継続されていくことが見込まれます。

一方、建築も土木もなんでも来いの地場ゼネコンは他の業態と比較すると、動くおカネが大きい傾向が見受けられます。

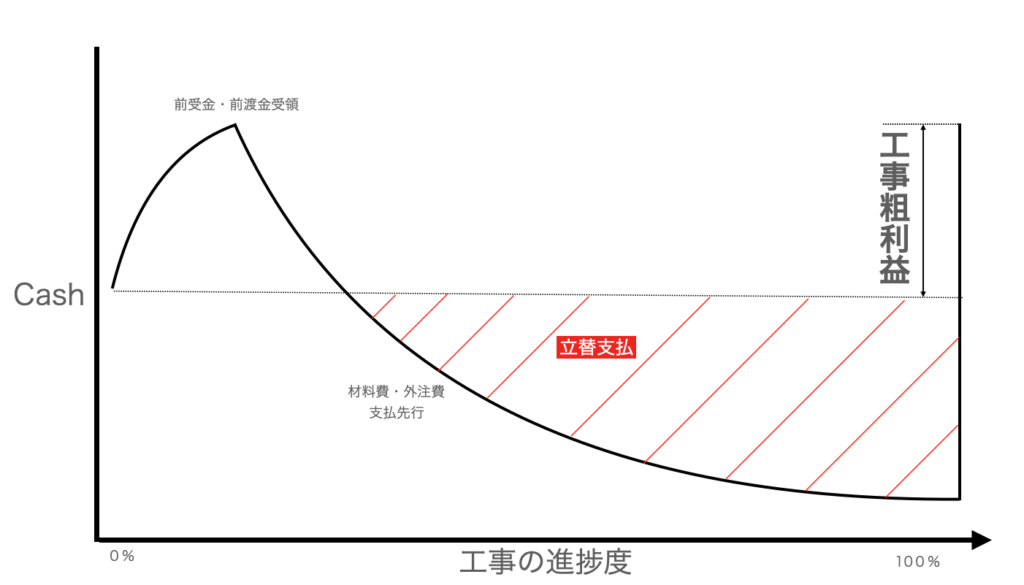

完工後に施工代金の多くを受領する一方で、材料費、外注費、労務費や現場経費は工事の進捗に従って、支払が先行します。

このため、建設業は、完工後に受領する最終の工事代金を引当として、繋ぎ資金を金融機関から調達する必要性に迫られます。

中小建設業が、工事引当(繋ぎ資金)を金融機関から調達する際には、請負契約書と請書、試算表と資金繰り表(受注明細を含む)を金融機関に提出するのが通常です。

ところが、試算表は、特に、完成工事ベースで売上高を計上する建設業者の場合、試算表上の売上高はほとんど立ちません。

また、原価についても、決算時は翌期に繰り越す工事にかかる工事原価で支出済みの分は、未成工事支出金として資産計上して、原価から控除しますが、決算月ではない試算表は、本来未成工事支出金として計上すべき材料費や外注費相当分が原価に計上されたままになるので、試算表上は収支が悪いように見えてしまいます。

他方で、資金繰り表は、前受金として受領する工事代金と、工事の進捗に合わせて支出する材料費や外注費を明確にできるので、どれだけの資金を立替払いするのかが一目瞭然になります。

消費税を抜いた最終工事代金の内、工事引当(繋ぎ資金)として調達し、最終工事代金入金のタイミングで、引当融資を返済できることを明らかにできるので、工事明細を含めた資金繰り表が、工事引当(繋ぎ資金)の調達の鍵になるのです。

2 金融機関の危惧は「期日に完済してもらえるのか?」

工事引当(繋ぎ資金)の必要性は、金融機関もしっかりと理解してくれています。

特に、メインバンクは、工事引当がなければ工事を進めることができないことを百も承知なので、基本、中小建設業側が揃えるべきものを揃えれば、実行してもらえるはずです。

他方、金融機関としては、工事引当を実行しておいて、いざ、手貸の期日に合わせて最終の工事代金が振り込まれてきた時に、「間違いなく、期日に完済してもらえるのか?」という一抹に不安がよぎります。

一番最悪なケースは、想定外の現場での突発的事態が発生して想定していた原価よりも実際の原価の方が大幅に嵩んでしまって、工事代金が振り込まれてきたタイミングで、「今、工事引当を返済すると、給料が払えなくなる」とか、「月末期日の支手を落とすことを優先したいので、引当の返済はちょっと待ってほしい」という事態が起こってしまうことです。

これは、いかにもまずいケースです。

もちろん、近年では自然災害が多発していて、想定外の原価増は起こり得ます。

特に、工期が長期に渡る大口工事の場合、現場に居合す外注業者数も職人の頭数も多くなってしまうので、どうしても原価が上振れてしまいます。

しかしながら、このようないかにもまずいケースに陥ってしまうと、「工事代金の入金はどうでもええから、他の工事代金の前受金で返済してもらえばええですから」とメインバンクの怒りが頂点に達してしまいます。

最終の工事代金で返済できないということが起こってしまうと、支店長は「あんな丼勘定な会社は懲り懲りや。もう、あそこには工事引当は出さんから、お前もそのつもりでおれよ」と担当者が詰められる羽目になってしまいます。

そうなると、せっかく、大口の工事を応札できたとしても、工事引当がタイムリーに調達できないと、応札できた工事を辞退しなければならないようなことにもなりかねません。

このように、工事引当(繋ぎ資金)を金融機関から調達するには、現場ベースでの厳格な原価管理が必須です。

資金繰り表と受注明細を「絵に描いた餅」にすることなく、資金繰り表と受注明細をしっかりと整合させ、資金繰り表に反映させた原価管理を徹底することが中小建設業の生きる道なのです。

【中小建設業経営者の皆様へ】メインバンクとの信頼関係強化による受注機会拡大の実現へもご覧下さい

【中小企業の銀行対策】銀行対策の基本は「保守的」であるべき理由とは?も併せてご一読下さい