【中小建設業の銀行対策】リスケジュールに追い込まれないために必要なこととは?

今日は、中小建設業の銀行対策として、リスケジュールに追い込まれないために必要なことについて考えます。

今日の論点は、以下の2点。

1 引当融資には資金繰り表と受注明細が必須である

2 中小建設業の事業継続の鍵は原価管理に尽きる

どうぞ、ご一読下さい。

1 引当融資には資金繰り表と受注明細が必須である

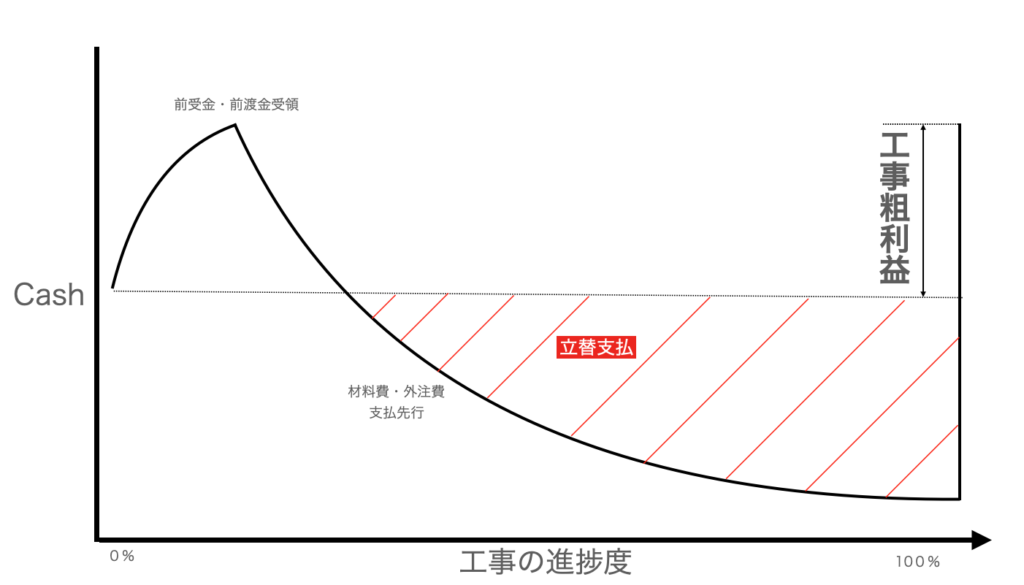

弊所のお客様の中で、最も多い業種が建設業です。

特に、元請建設業の場合、材料費、外注費、労務費並びに現場経費の支払が先行する一方で、工事代金の受領は完工、検査後の金額が大きいため、立替資金を金融機関から引当融資(紐付融資)で、立替資金を金融機関から調達する必要があります。

引当融資の多くの場合は、工事が始まり、実際、材料費、外注費等の支払いが発生してから引当融資が実行され、その返済原資は、最終の工事代金です。

金融機関は、最終の工事代金が着実に振り込まれてきて、引当融資を完済するわけですが、通常、引当融資は「信用扱い」となるので、金融機関としては、工事請負契約書に記載されている通り、工事代金が振り込まれてきて、引当融資を完済できることを前提としています。

このため、中小建設業としては、資金繰り表と工事明細をより精緻なものにして、かつ、資金繰り表を適宜更新する必要があります。

弊所では、引当融資の実行・回収にかかわらず、金融機関への月次モニタリングを徹底しているので、金融機関もお客様の中小建設業者に引当融資に応じてくれています。

引当融資を着実に実行してもらうためには、中小建設業の側が、金融機関に対して、資金繰り表と受注明細をしっかり提出していくことが必要なのです。

2 中小建設業の事業継続の鍵は原価管理に尽きる

このように、中小建設業にとって、工事を受注するために必要不可欠な引当融資ですが、当初の実行予算通りに工事が進み、材料費や外注費も実行予算の範囲内で収まれば、完工・検査後、最終の工事代金の入金後、引当融資を換算しても、想定していた工事粗利益分だけ現預金が増えることになります。

ところが、現場が遅れたり、設備等を壊すなど想定外の費用が発生してしまうと、当初の実行予算よりも支払が結果的に増えてしまいます。

これでは、想定していた工事粗利益を残すことができず、完工・検査後の入金で引当融資を完済してしまうと、現預金が着工前よりも減ってしまうことにもなりかねません。

最悪の場合、最終の入金があっても、引当融資を完済してしまうと資金ショートしてしまうといった事態も起こらないとも限りません。

少なくとも、当初の実行予算よりも支払が結果的に増えてしまうようなことが重なると、現預金は着実に減ってしまい、リスケジュールに追い込まれてしまいます。

リスケジュールとなってしまうと、原則、ニューマネーが出なくなるので、進捗ベースで入金してもらえるような現場しか受注できなくなってしまい、大変な受注機会損失につながります。

詰まるところ、引当融資を安定的に調達するために必要なことは徹底した原価管理に尽きます。

中小建設業経営者は、監督に現場を任せっぱなしにすることなく、今一度、日々の原価管理に注力する必要があるのです。

【中小建設業経営者の皆様へ】メインバンクとの信頼関係強化による受注機会拡大の実現へもご一読下さい