【中小建設業の銀行対策】引当融資の工事進捗状況をメインバンクに中間報告すべき理由とは?

今日は、中小建設業の銀行対策として、引当融資の工事進捗状況をメインバンクに中間報告すべき理由について考えます。

今日の論点は、以下の2点です。

1 公共工事は今が佳境を迎えている

2 引当融資実行時の受注明細と資金繰り表との乖離を検証する

どうぞ、ご一読下さい。

1 公共工事は今が佳境を迎えている

2月に入り、役所が発注した公共工事は、年度内検査完了に向けて今が佳境を迎えています。

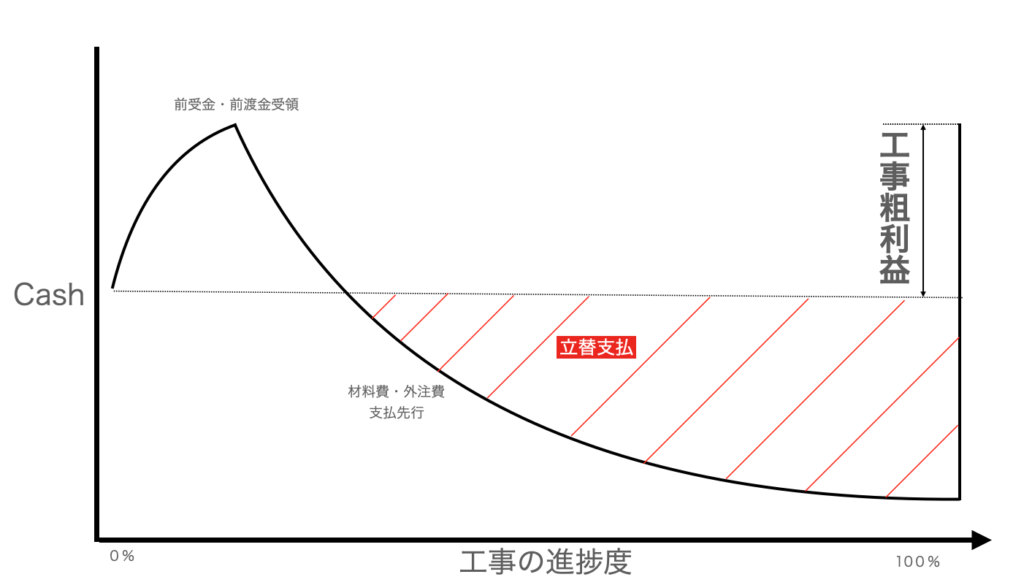

去年の11月、12月にめでたく公共工事を落札できた建設業者の多くが、材料費、外注費や現場経費の先行支払に備えて、メインバンクから工事見合いの引当融資を受けました。

引当融資の審査に当たって、建設業者各社は、受注明細と資金繰り表をメインバンクに提出したはずです。

引当融資は、年度内完成検査を受けて、ゴールデンウィーク前後までに役所から入金される最終工事代金を返済原資としています。

このため、引当融資の手形貸付の期日は余裕を持って5月10日前後となっているケースが多いのですが、メインバンクとしては、ちゃんと年度内に検査が完了して、手貸の期日までに最終工事代金が入金され、入金と同時に返済してもらえる(回収できる)か、気が気ではないというのがメインバンクの本音です。

メインバンク担当者は、引当融資先の口座を常にチェックしていて、前受金や前渡金が予定通り入金されているか、つぶさに口座を見張っているのです。

このため、引当融資を受けている場合には、工事の進捗状況、支払と入金の実績を受注明細と資金繰り表をアップデートしてメインバンクに中間報告をする必要があるのです。

2 引当融資実行時の受注明細と資金繰り表との乖離を検証する

このように、引当融資を出したメインバンクは、手貸の期日までにきっちり回収できるか、内心、心配しています。

このため、工事が佳境を迎えている2月の初旬の今だからこそ、工事の進捗状況、資金繰りの計画と実績との乖離の有無を明確にするために、受注明細と資金繰り表をアップデートして、メインバンクに中間報告をする必要があります。

もちろん、現場のことなので、予期せぬ不具合が出たり、工事が遅延することも無きにしもあらずです。

しかしながら、年度内に全て終わらせることはマストなので、工事の遅延があれば、なんとしても取り戻して、意地でも年度内に終わらせなければなりません。

万が一にも、手貸の期日を迎えても最終代金の入金がなく、格別の事情がない場合には、手貸の書き換えも難しくなり、今後、引当融資を出してもらえなくなる可能性さえ出てきます。

引当融資を出してもらえなくなると、進捗見合いで工事代金を受領できるような工事しか受注できなくなり、受注機会の大きな喪失にも繋がりかねません。

このように、中小建設業にとっては、引当融資を調達することは受注機会確保に絶対に必要なことです。

中小建設業経営者は、工事が佳境に差し掛かるタイミングで多忙であることはわかりますが、引当融資を出してもらうメインバンクとの信頼関係構築が重要であることを認識して、メインバンクとの対話を怠ってはならないのです。

【中小建設業経営者の皆様へ】メインバンクとの信頼関係強化による受注機会拡大の実現へもご覧下さい