【中小建設業の銀行対策】正常な銀行取引が中小建設業の存続の鍵である理由とは?

今日は、中小建設業の銀行対策として、正常な銀行取引が中小建設業の存続の鍵である理由について考えてみます。

今日の論点は以下の2点。

1 リスケジュールによって中小建設業は縮小均衡の一途を辿る

2 取引銀行との信頼関係維持には約束を守ることが必須である

どうぞご一読下さい。

1 リスケジュールによって中小建設業は縮小均衡の一途を辿る

建設業界は、全国的に全国津々浦々に存在する業界です。

都市部ではサービス業のウェイトが高まる傾向ですが、地方での建設業は、謂わば「地場産業」です。

一般社団法人日本建設業協会の2023年4月時点の資料によれば、全国の建設業の従事者は479万人、全産業に占める割合は実に7.1 %に達します。

公共工事が減少する中にあっても、建設業は、依然として我が国の主要産業の一つであることは間違いなさそうです。

一口に建設業と言っても、様々な業種が存在します。

土木工事や建築業、建築業は更に大工工事、左官工事、型枠工事、鉄骨工事、鉄筋工事、内装工事、電気工事や外構工事と言った具合に枝分かれしていきます。

また総合建設業のように、役所からの元請工事をメインとする地場ゼネコンもあれば、一般施主さんからの元請の住宅メーカー、元請さんから仕事をもらう職別工事業者などなど、建設業の裾野は実に幅広いのです。

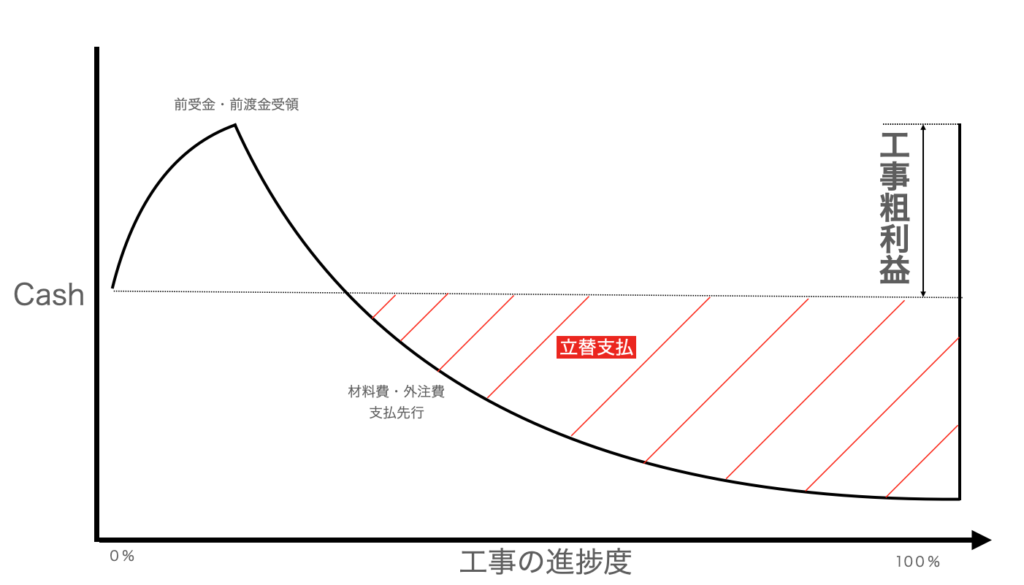

他方、建設業の資金繰りの特徴としては、「立替資金」が必要となることです。

また建設業は、他の業種、業態に比較しても、日々のおカネの動きが大きいことも特徴的です。

業態や工事にもよりますが、工期が半年とか、1年程度となれば、どうしても、施主さんからもらうおカネは後々である一方で、材料費、外注費、労務費や現場経費の支払が先行します。

一般施主からの元請工事の場合、着工時30%、上棟時30%、完工後40%と言ったケースが一般的ですが、3、3、4のペースで前受金を貰っても、最後の完工後40%については、どうしても立替払いとなってしまいます。

下請け業者も、元請業者からおカネをもらうのに当たっては、元請業者の回収がベースとなるので、元請業者も下請け業者も立替払いが先行してしまうのです。

こうなると、工事代金を引当とした立替資金を短期資金として、取引金融機関から最終の工事代金の入金を以て返済する形で融資を受ける必要が出てきいます。

一方で、長期安定資金も必要となるため、長期運転資金も引当の短期資金と共々、金融機関から資金調達するのが一般的です。

ところが、業況が悪化して、長期借入金の返済原資を捻出することができなくなると、場合によっては、リスケジュール(返済条件の緩和)に踏み切らざるを得なくなります。

長期資金の返済をリスケジュールしてしまうと、一般的にはニューマネーの調達が難しくなります。

一旦、建設業がリスケジュールすると、立替資金が必要となる大口受注を見送らざるを得なくなります。

リスケジュールによって、泣く泣く受注機会を喪失してしまい、進捗ベースで毎月工事代金をもらうような形でしか受注できなくなって、縮小均衡を余儀なくされてしまいます。

このため、建設業におけるリスケジュールは、事業継続のための最後の最後の手段で、極力リスケジュールを回避しなければならないのです。

2 取引銀行との信頼関係維持には約束を守ることが必須である

話は変わりますが、銀行取引に限らず、商いに絶対になくてはならないものが「信頼関係」です。

特に、我が国では、納品後請求、お客様の支払条件で売掛金を回収する「信用取引」が基本なので、とにかく、相手方が信頼できることが最も重要視されます。

銀行取引も同様で、メインバンクの担当者の顔に泥を塗るようなことをしては絶対にいけません。

とはいえ、かつては、資金繰りに詰まった建設業者が架空の工事をデッチ上げて、架空の工事を引当にした借入金を調達したことがなきにしもあらずでした。

そもそも架空の工事ですから、待てど暮らせど、引当の返済原資となる最終代金の入金がありません。

当たり前ですが、架空の工事をデッチ上げて資金調達するのは「詐欺」です。

絶対にやってはいけないことです。

架空工事をデッチ上げて資金調達しておいて、後々それが金融機関にバレてしまっては、未来永劫、金融機関は工事代金の引当融資に取り組みません。

なので、引当物件に関して、金融機関担当者は、融資先建設業者に、工事の請負契約書、請負契約書の請書、場合によっては、支払先とその金額の提出を求め、工事現場の所在地を確認します。

後日、引当の物件の現場は既に始まっているのが通常なので、金融機関担当者は、確実に現場が存在して、工事が始まっていることを写真撮影します。

取引金融機関に対して、「嘘をつかない」、「正直である」と言うことは、何も建設業に限ったことではありません。

中小企業経営者は、取引金融機関に対して、経営内容をフル開示して、全て正直であることに徹しなければならないのです。

【中小企業経営者の心得】安易な新規事業参入によって会社が苦境に陥ってしまう理由とは?も併せてご一読下さい。

【中小建設業経営者の皆様へ】メインバンクとの信頼関係強化による受注機会拡大の実現へもご覧下さい