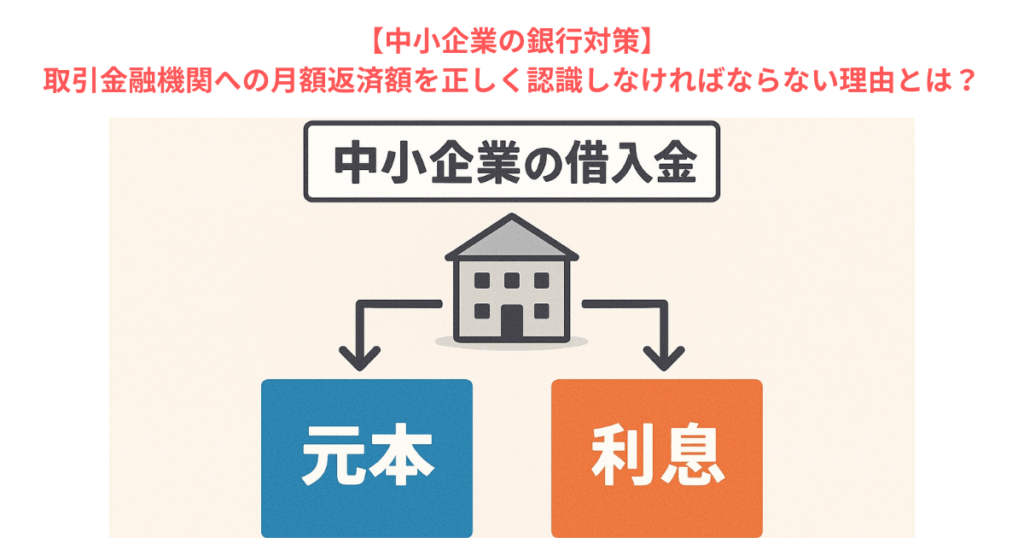

【中小企業の銀行対策】取引金融機関への月額返済額を正しく認識しなければならない理由とは?

今日は、中小企業の銀行対策として、中小企業経営者が、取引金融機関への月額返済額を正しく認識しなければならない理由について考えます。

今日の論点は、以下の2点です。

1 元本返済額と支払利息の金額を切り分ける

2 元本返済額から必要な目標経常利益額を設定する

どうぞ、ご一読下さい。

1 元本返済額と支払利息の金額を切り分ける

弊所がお客様の中小企業に関与させて頂くようになる初期段階で、いくばくかの経営者が「うちは、銀行にこれだけ返済しているんやからなあ」ということを仰います。

なるほど、金融機関への支払利息は日割りで計算されるので毎月若干の金額の変動はありますが、普通預金や当座預金から返済額として引き落とされる金額は概ね毎月一定額と言える範囲です。

一方、金融機関は企業や一般個人に融資をして、利息を得るというのが最大の事業領域であるため、元本に加えて、利息を得ています。

金融機関によっては、元本と利息の金額を分別して引き落としますが、多くの金融機関では元本と利息の金額を合算した金額を引き落としています。

このため、中小企業経営者の感覚からすれば、金融機関への返済額は、元本と利息を合わせた金額を意識しがちです。

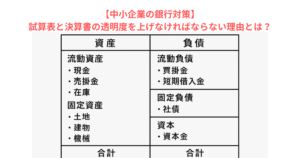

ところが、試算表上では、元本返済と利息の支払には大きな違いがあります。

金融機関への支払利息は、損益計算書(PL)の営業損益の下部に表示される営業外費用として計上されます。

つまり、営業外費用の直下に表示される経常利益の金額は、(営業外収益や支払利息以外の営業外費用も存在しますが)ザクっといってしまえば、本業の営業利益から支払利息を差し引いたものです。

さらにザクっと言ってしまえば、PL上には元本返済は反映されないのです。

わかりやすく言ってしまえば、月額3,600千円の元本返済をしていようが、元本返済を0円にするフルリスケを行なっても、PL上の経常利益額は同額になるということなのです。

したがって、中小企業経営者は、金融機関への支払額を、元本返済額と支払利息の金額とに厳格に切り分けて認識する必要があるということなのです。

2 元本返済額から必要な目標経常利益額を設定する

次に、元本返済を支障なく、約定通りに行なっていくために必要なことについて考えてみます。

仮に、金融機関への返済が約定通りで、月額返済額が833千円であると仮定します。

この場合、年間の元本返済額は10,000千円丁度です。

FCF(フリーキャッシュフロー)もしくは簡易キャッシュフロー(=経常利益ー営業外収益ー法人税等+減価償却費)が10,000千円を上回っていれば、手元のキャッシュは増えていくことになります。

一方、FCFもしくは簡易CFが10,000千円未満であれば、10,000千円を割り込む金額相当分のキャッシュが減ってしまいます。

FCFもしくは簡易CFが元本返済額を大きく割り込むようなことがあれば、キャッシュがショートしてしまいます。

その場合、既往の借入金を折り返して借り換えるか、追加で借入金を別に借り入れるかという必要が出てきます。

ただ、追加で借入金を別に借り入れてしまうと、返済額が増えてしまって、必要となるFCFもしくは簡易CFが増加してしまいます。

財務内容が痛んでしまうと、ニューマネーの調達が難しくなり、結果として、リスケジュールに追い込まれてしまいます。

つまり、いわば逆算する形になるのですが、年間返済額が10,000千円で、営業外収益と支払利息以外の営業外費用が0円、減価償却費が3,000千円であれば、必要となる経常利益の額は7,000千円となります。

返済額から逆算した経常利益の額が、いわば、会社としてのいわば「目標経常利益」あるいは「ノルマ経常利益」ということになるわけです。

中小企業経営者は、リスケジュールに追い込まれないためにも、「目標経常利益」あるイアは「ノルマ経常利益」を設定して、「目標経常利益」、「ノルマ経常利益」を必達しなければならないのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。