【中小企業の銀行対策】コロナ資金の元本据置期間満了が会社の資金繰り余力を低下させる理由とは?

今日は、中小企業の銀行対策として、コロナ資金の元本据置期間満了が会社の資金繰り余力を低下させる理由について考えます。

今日の論点は、以下の2点です。

1 元本据置期間が長いほど返済負担が重くなる

2 元本返済のリスケジュールも選択肢である

どうぞ、ご一読下さい。

1 元本据置期間が長いほど返済負担が重くなる

新型コロナウイルスが2類から5類に位置付けが変わって、丸2年以上が経過しました。

コロナ資金と借換保証制度も昨年6月末で終わってしまって、世の中は、コロナウイルスはもはや過去のものになってしまっている感があります。

確かに、海外との行き来も正常化して、インバウンドで大阪の街も溢れかえるようになっています。

改めて、「コロナって大騒ぎしたけど、ほんまに何やったんやろう?」とふと感じてしまいます。

他方、民間金融機関と政府系金融機関から全国津々浦々の中小企業にコロナ資金がばら撒かれました。

コロナ資金の返済に耐えられず、早々にリスケジュールを強いられた飲食業等サービス業の中小企業は、収益の立て直しと元本返済の再開、そして返済額の増額が待ったなしの経営課題です。

弊所のお客様でも、リファイナンスを実現して、債務者区分を西上先に戻した中小企業もありますが、全体から見ると、リファイナンスを実現できた例はごく少数のように感じられます。

一方で、コロナ資金では、最大5年間の元本据置期間が設定可能であったため、これから元本返済据置期間が満了して、順次返済がスタートするような中小企業もなきにしもあらずです。

弊所では、コロナ資金の資金調達をした際、お客様の中小企業に対しては、極力元本返済据置期間は設けないようにお客様の中小企業経営者にお願いをしてきました。

確かに、元本返済期間を利用すれば、元本返済据置期間中は利払いのみで済んだため、目先の資金繰りは確かに楽であったことは間違いありませんでした。

しかしながら、元本返済据置期間を長くすればするほど、後の返済負担はより厳しくなることも見逃せない事実です。

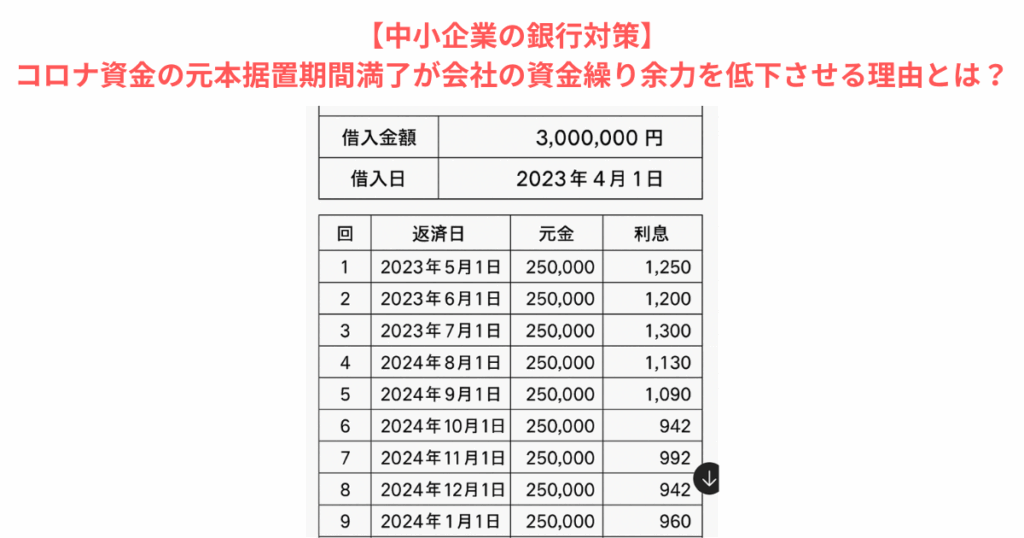

例えば、民間金融機関の50百万円のコロナ資金を調達する場合、元本据置期間を設けなければ、返済回数は120回なので、月額返済額は417千円です。

一方、同じく、民間金融機関の50百万円のコロナ資金を調達して、元本据置期間をギリギリ5年間とした場合、返済回数は実に60回なので、月額返済額は833千円に跳ね上がります。

ここへきて、元本据置期間をギリギリまで設けていた中小企業が、いよいよ元本返済が始まるケースが出てきていて、いきなり毎月100万円近い元本返済が発生するとなると、目先の資金繰りが回らなくなる可能性が高まります。

ましてや、コロナ後にインフレと人手不足が加速していて、コロナ禍では、コロナ後にインフレと人手不足が深刻化することは想定されておらず、元本据置期間中であっても、原材料高と人件費高騰によって利益を出して、返済原資を創出することが容易でばなかった上、ここにきて、元本返済据置期間が満了して元本返済が始まるとなると、中小企業経営者としてはそら恐ろしい事態に直面することになります。

意外にも、元本返済据置期間が長く設定されているにもかかわらず、業種がらほとんどコロナの影響を受けていなかったケースも散見されます。

そもそも、金融機関は、金融機関の営業上でコロナ資金を売ってはいけないという大原則があったにも関わらず、そのようなケースでは、むしろ金融機関側から「社長、返済ギリギリまで後ろに倒しましょう」と主導していたようにも見受けられます。

もちろん、コロナ禍では、まさに非常事態であったので、どさくさ紛れで、コロナ資金が金融機関の都合で運用されてしまったのもわからないでもないのですが、ここへきて大きな返済負担が中小企業に立ちはだかります。

コロナ資金を主導したと思われる金融機関営業店の担当者も、部店長(支店長等)も既に転勤していて、当時のやりとりも封印されてしまった感さえ拭えません。

改めて、「コロナとは何やったんやろ?」と強い疑問が残ります。

2 元本返済のリスケジュールも選択肢である

間も無く、元本返済据置期間が満了する、もしくは来年には元本返済が始まるという中小企業経営者の方は、漠然と「資金繰りは回るんやろうか?」という漠然として不安が先行しがちです。

まず、この不安に立ち向かうための第一ステップとしては、「資金繰り表」を作ることです。

例えば、直近6ヶ月間の資金繰りを実績ちから集計して、発生ベースの損益とキャッシュベースの資金繰りとの相関関係を見出して、それを元に、向こう1年間の資金繰りをシミュレートします。

もちろん、スタートするコロナ資金の元本返済も織り込みます。

それで、翌月繰越金額の残高がマイナスとなってしまうと、資金繰りが回らないということになるので、収益を改善するか、それが非現実的であれば、コロナ資金の元本返済を0円として資金繰りが回るかどうかを検証します。

コロナ資金の元本返済がなければ、資金繰りが回るのであれば、取引金融機関には心苦しいですが、リスケジュールへの準備を進めていく必要があります。

コロナ資金の元本返済を強行して、消費税、源泉税や社会保険料の納付が遅延するようなことがあってはなりませんので、租税公課の納付は最優先にしなければなりません。

このように、コロナ資金の元本返済据置期間はまったなしにやってきます。

事業継続を最優先するため、元本返済という出血を止めることは至極妥当なところなのです。

一方で、コロナ資金といえども、補助金や助成金と違って、借りたカネは返さなければならないので、1年後、2年後には元本返済を再開させ、返済額を増額していくために、収益改善への具体的な取り組みを明確にして、それを実践していくことによって、金融機関との対話が可能になります。

中小企業経営者は、資金繰りの問題を先送りすることなく、来るべきコロナ資金の元本返済期間満了に備えて、資金繰りの管理を徹底する必要があるのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい。