【中小企業の銀行対策】円滑な事業承継の鍵が銀行取引にある理由とは?

今日は、中小企業の銀行対策として、円滑な事業承継の鍵が銀行取引にある理由について考えます。

今日の論点は、以下の2点です。

1 業歴の長い会社ほど垢が溜まっている

2 良好な銀行取引が事業承継を円滑にする

どうぞ、ご一読下さい。

1 業歴の長い会社ほど垢が溜まっている

日本全体で高齢化の問題が取り上げられていますが、中小企業のオーナー経営者の高齢化はより一層進んでいます。

バブル期1980年代、トップセールスマンであったサラリーマンが会社を辞めて、独立したのが30歳の経営者は、既に、60代後半から70歳になっています。

既に、息子に事業承継をし、会長や相談役として大所高所から会社に助言していたり、第三者に株式を売却してニュージーランドで悠々自適の生活をしていたり、創業者の人生は様々です。

しかしながら、多くの中小企業オーナー経営者は、60代後半、70歳の声を聞いても、依然としてオーナー社長として君臨していて、場合によっては、事業承継者も未定となっている会社も少なくありません。

もちろん、60代後半から70歳になっても、「まだまだ若い奴らには負けてへんで」と気力も体力も充実している経営者は珍しくありません。

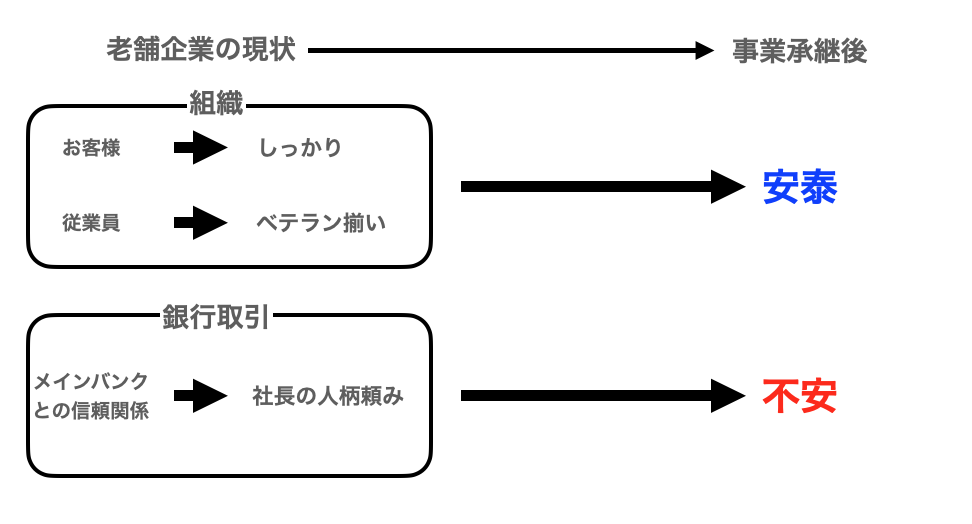

ところが、会社が30年も、40年も経過してくると、仮に、決算書上では、財務体質が安定していたとしても、長年の業歴がもたらす垢が残っています。

中でも、少数株主の中で、既に亡くなっていたり、行方知れずとなっている方がいらっしゃったりすると、直系の息子に株式を譲る時に、何かと支障が出たりします。

また創業時から創業者を支えてきた大番頭と直系の息子とがソリが合わず、事業承継を機に、大番頭が会社を去ってしまうこともなきにしもあらずです。

このように、業歴が長い会社ほど、溜まってきた垢が残ってしまっていて、事業承継に支障をきたさないとも限らないのです。

2 良好な銀行取引が事業承継を円滑にする

いくら元気いっぱい、気力が充実したオーナー経営者であっても、60代後半から70歳にもなれば、「そろそろ俺の引き際を考えやんとあかんかな」と頭の中をちらつくようになります。

更に言えば、口ではいろいろ言うけれど、直系の息子に会社を継いでもらうことを、オーナー経営者は望んでいます。

世間では、事業承継に当たって、自社株の時価が高くなって、株式譲渡に支障が出るという税制の観点からの問題が取り上げられます。

一方、北出の肌感覚ですと、事業承継の必要性を感じつつも、創業オーナー経営者がずるずると事業承継を後回しにしてしまう背景にあるのが銀行取引の問題が挙げられます。

その代表的な問題としては、「個人保証」の問題が、事業承継に立ちはだかります。

オーナー経営者は、内心、息子に対して、(会社の借金が多くて申し訳ない)と感じている一方、息子も息子で、口には出さないにせよ、(なんで、親父の代の借金を俺が背負わなあかんのや)と不条理感が拭えなかったりします。

このため、少なくとも、経営者保証ガイドラインに基づいて、取引金融機関に対して、個人保証を外してもらえるよう、経営者自身が粘り強く交渉することが必要です。

個人保証を外してもらうためには、会社の財務体質が安定していること、単年度でしっかり利益が出せていること、会社と個人が厳格に分別されていること、取引金融機関に対して、定期的な業況報告を行うことが必須です。

個人保証を外すことができれば、オーナー経営者も、その息子も、心置きなく事業承継を実現することができます。

とはいえ、個人保証を外すためには、数年単位の取引金融機関との交渉が必要となることが少なくありません。

また、金融機関側とすれば、個人保証は既得権益であるため、金融機関側から主体的に、「個人保証を外させて頂きます」とは言ってもらえません。

あくまでも、経営者側が積極的に取引金融機関に働きかけなければなりません。

事業承継の必要性を感じている中小企業経営者は、自社の財務体質の強化を急ぎ実現しつつ、数年単位で取引金融機関各行に粘り強く個人保証解除を働きかけていく必要があるのです。

公式サイト「子息・子女までの次世代に残せる中小企業の創造」もご一読下さい。