【中小企業の銀行対策】経営改善には傷んだBSの立て直しが最優先である理由とは?

今日は、中小企業の銀行対策として、経営改善には傷んだBSの立て直しが最優先である理由について考えます。

今日の論点は、以下の2点です。

1 一時的な赤字の方が軽症である

2 BSの立て直しには地道な収益改善が必須である

どうぞ、ご一読下さい。

1 一時的な赤字の方が軽症である

中小企業経営者が決算書や試算表が上がってきた際に、真っ先に目が行くのが「損益計算書(PL)」です。

PLの一番上、売上高(トップライン)がいくらで、営業損益ではちゃんと利益が出ているか、税引き後当期純利益がちゃんと確保できているかが一番の関心事です。

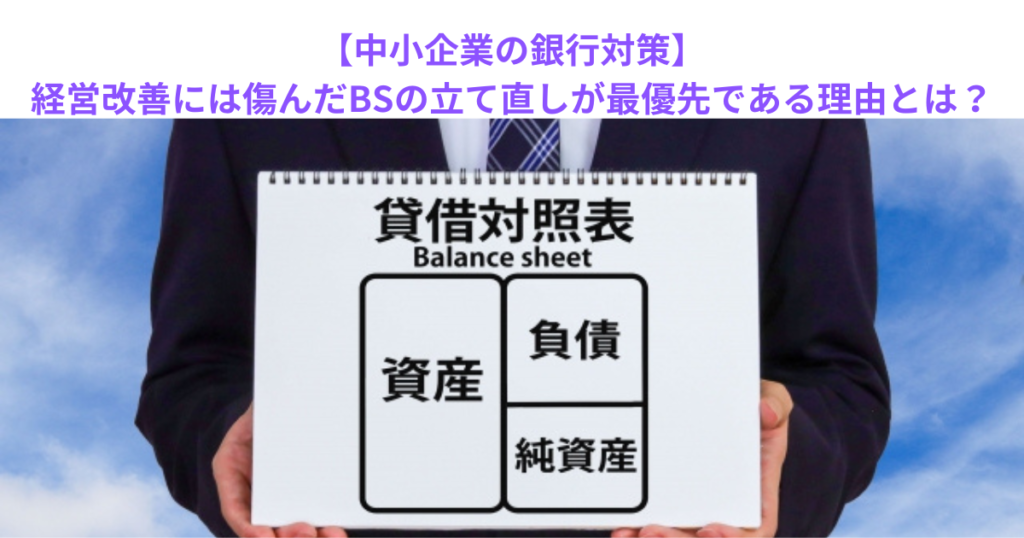

他方、融資を出している金融機関からすれば、融資先の「安全性」に関心度が高いため、PLをちらっと目を走らせた後は、「貸借対照表(BS)」に注目が集まります。

BSの左(貸方)の最も下の部分の株主資本合計がマイナスにはなっていないか(少なくとも簿価上で資産超過であること)を確認します。

更に、査定対象となる資産の部(借方)に貸付金、立替金や仮払金などなど、資産性がなく、費用性のある資産がどの暗い存在するかをチェックして、簿価資産超過額とマイナスの試算査定額を暗算して、実態ベースの実質債務超過ではないことを確かめます。

金融機関の審査の目線はBS7割、PL3割というのが相場なのです。

このため、一時的な軽微な赤字が出ていたとしても、一時的な赤字を吸収できるような潤沢な内部留保(実態ベースの株主資本合計額)が蓄積できているような融資先は、金融機関にとっては軽微な注意度に過ぎないのです。

2 BSの立て直しには地道な収益改善が必須である

一方で、コロナ禍などの急激なネガティブな外部要因の影響を受けて、過去に大きな赤字を出して、簿価ベースでも実態ベースでも実質債務超過に陥って、BSが傷んでいる中小企業も世の中少なくはありません。

BSが傷んでいる融資先は、金融機関にとっては厄介な存在です。

先ほども申しましたが、金融機関は融資先の安全性を何よりも重視しますので、実態ベースで実質債務超過の会社は、倒産に至る、金融機関からすれば不良債権化する可能性がより高い融資先です。

他方、傷んだBSを健全化するためには、金融機関の担保設定がなく、多額の含み益を内包する会社名義の不動産を有しているようなケースを除けば、数年間に渡って、地道に収益を改善して、税引後当期純利益を社外流出させることなく、内部留保に蓄積し続けていくしかありません。

そもそも、金融機関の担保設定がなく、多額の含み益を内包する会社名義の不動産を有しているような中小企業であれば、BSが痛むようなこともないはずですし、そのような会社は極めて稀な存在です。

収益を改善しながら、毎期徐々に実態ベースの債務超過を解消していくことは、少なくとも数年単位の期間を要します。

その間、ひたすら、収益改善に取り組み続けなければならない中小企業経営者には、「なんとしてでも会社を立て直す」という強靭なメンタルと実行力が必要です。

とはいえ、もしかして、直系の息子が会社を継ぎたいという意識があるのであれば、なんとしてでも、会社を立て直さなければなりません。

返済負担が重くリスケジュールのままであったり、実態ベースで債務超過のままでの事業承継は、息子にはあまりにも酷なお話です。

また、数十年の業歴を有する中小企業であれば、社内外に数多くのステークホールダーが存在します。

経営者の都合だけで、会社を畳むわけにはいかないのです。

中小企業経営者は、もしも、自社のBSが実態ベースで健全化されていないと感じているのであれば、今すぐ全力で収益改善に取り組み始める必要があるのです。

資金繰りや銀行取引に不安を感じている経営者の皆様へもご一読下さい