【中小企業の銀行対策】オーナー一族によるファミリー経営の強みとは?

今日は、中小企業の銀行対策として、オーナー一族によるファミリー経営の強みについて考えます。

今日の論点は、以下の2点です。

1 オーナー一族の結束は強い

2 後継者がいるオーナー経営は金融機関から好感される

どうぞ、ご一読下さい。

1 オーナー一族の結束は強い

我が国に存在する中小企業はざっと300万社強ですが、その多くが、オーナー一族によるファミリー経営です。

株主はオーナー一族で占められ、取締役も番頭格の古株を除けば皆オーナー一族です。

株主総会でも、取締役会でも、オーナー一族が決定権を有しているのがファミリー経営です。

弊所のお客様は中小企業、もしくは一部小規模事業者ですが、基本、すべてのお客様の会社がオーナー経営です。

総会でも役会でも決定権を握る社長兼オーナーがボンクラなら悲惨極まりなく、倒産予備軍ですが、基本的に、弊所のお客様は、社長兼オーナーで皆、真っ当な倫理観を持っていて、会社を私物化するような方はいらっしゃいません。

特に、弊所では、中小企業と金融機関との橋渡し役として、真っ当な銀行取引の実現を目指すことを業務としているので、いい加減な社長は弊所の扉を叩くことはありません。

そのような善良なオーナー経営者であっても、時に、リスクを踏んでしまって、赤字に転落することもあり、資金繰り余力が低下するようなこともなきにしもあらずです。

とはいえ、そもそも営利目的で商いをしている以上、儲けとリスクは表裏一体なので、赤字や資金繰りが窮屈になるというのは不思議なことでもなんでもありません。

赤字に陥ったり、資金繰りが窮屈になった場合には、原因を明確化し、経営改善を着実に図っていくことが重要です。

経営者として、赤字に陥ったり、資金繰りが窮屈になることに対して、反省は必要ですが、必要以上に恥いる必要は全くないのです。

特に、経営改善が必要なケースでは、オーナー一族の結束が重要です。

厳に、経営改善が必要となれば、基本的にオーナー一族は結束します。

仮に、協同組合のような経営責任が必ずしも明確でない組織では、経営陣の結束は容易なことではありません。

社長を筆頭に、オーナー経営を長らく続けていくためには、オーナー一族の結束は必要不可欠なものなのです。

オーナー一族が結束する会社ほど強いものはないのです。

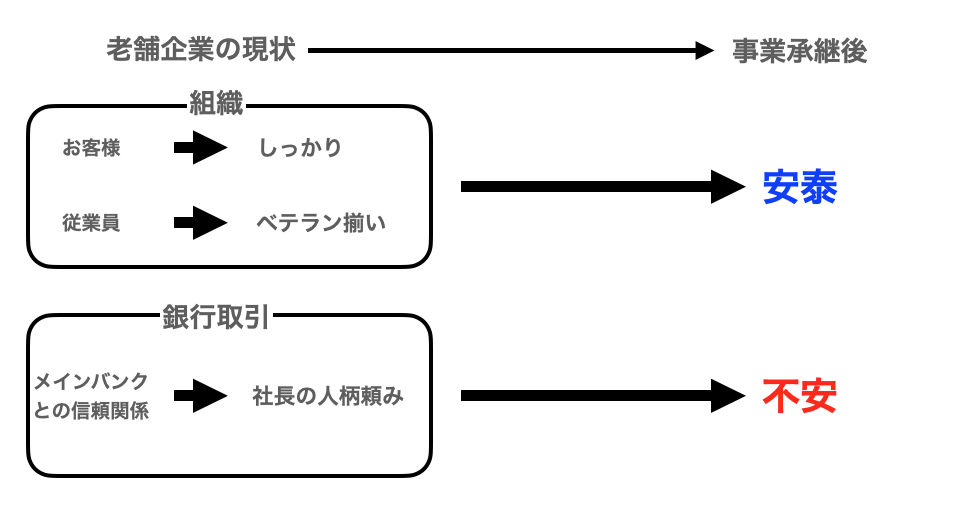

2 後継者がいるオーナー経営は金融機関から好感される

次に、オーナー経営(ファミリー経営)と取引金融機関との関係を考えます。

地銀や信金・信組といった地域金融機関の融資先は、基本的にその地域の中小企業であって、さらにその多くがオーナー経営です。

つまり、地域金融機関はオーナー経営の中小企業との取引に「慣れて」います。

他方、もはや深刻な問題となっているのが中小企業の後継者不足です。

直系の後継者がいなければM&Aで株式譲渡、売却してしまうという手もありますが、正味のところ、オーナー経営の会社を第三者がハンドリングしていくことは容易なことではありません。

一方、直系の2代目、3代目は、先代、先先代の背中を見て育っています。

例えば、町工場で、工場の敷地の中に、オーナー社長の自宅がある場合、2代目、3代目は、工場の周りで遊んで育ちます。

2代目、3代目は、小さい頃、今の古参の番頭格に遊んでもらった経験さえあります。

血は争えないとはよくいったもので、曲がりなりにも2代目、3代目は、会社を継ぐことを前提に育ってきたはずです。

直系の子息、子女に会社を継ぐとなると、現世代経営者も俄然、元気になって、ちゃんと継げる会社にしようと一生懸命になります。

直系の子息、子女が会社を継ぐという既定路線があれば、取引金融機関は大歓迎です。

事業承継に向けて、メインバンクから提案も出てきます。

一方で、後継者がいない融資先は、金融機関にとっては心配で仕方がありません。

仮に自主廃業するようなことになれば、融資先を1社失ってしまうことになります。

また、M&Aで大きな資本に株式譲渡されてしまったら、出ている融資が全額完済されてしまう恐れがついてまわります。

中小企業経営者は、後継者がいるオーナー経営は金融機関から好感されることを念頭に置いて、事業承継に向けた準備を粛々と進めていく必要があるのです。

公式サイト「子息・子女までの次世代に残せる中小企業の創造」もご覧下さい