【中小建設業の銀行対策】建設業の粉飾はお決まりのパターンである理由とは?

1 公共工事絡みの中小建設業は、仕事が切れるタイミングを迎えた

今日は、中小建設業の銀行対策として、建設業の粉飾はお決まりのパターンである理由について考えてみます。

会計年度で令和4年度が終わったので、公共工事を受注、もしくは公共工事の元請から下請けで受注している中小建設業は、年度末までに完工、引き渡しを完了しているであろうことから、経営者も現場監督も気分的に一段落のタイミングです。

これから、役所からの工事代金が入金され、同時に金融機関から調達した引当(短期)の借入金を返済していく段取りです。

公共工事に絡んでいる中小建設業は、ほとんどのケースで、期をまたぐ工事が少なくなる決算期を6月とか8月とかにしていているため、これから決算を組んでいきます。

中小建設業経営者は、個々の工事の原価を精査して、「この工事は思いの他、儲かってよかったよかった」とか、「なんでこんなに原価が出てしもたんや!」と一喜一憂します。

公共工事は入札物件なので、公共工事元請業者からすると、経営審査によるランクが重要です。

「Aランクを死守するために、赤をは出す訳にはいかない」。

切実な事情を抱える中小建設業も少なくありません。

「赤字を出すわけにはいかない」となった時に、中小建設業経営者の頭によぎるのが、決算書を「ちょっとだけいじるか。次の期で取り戻せば何の問題もないやないか」。

悪魔の囁きです。

「Aランクを死守するために・・・」という切実な事情はとにかく、粉飾は絶対ダメです。

それでも、横行するのが粉飾決算です。

粉飾した決算書を審査する金融機関の目には、どのように映るのでしょうか?

2 建設業の会計は少し特殊であるが故に、粉飾はばれる

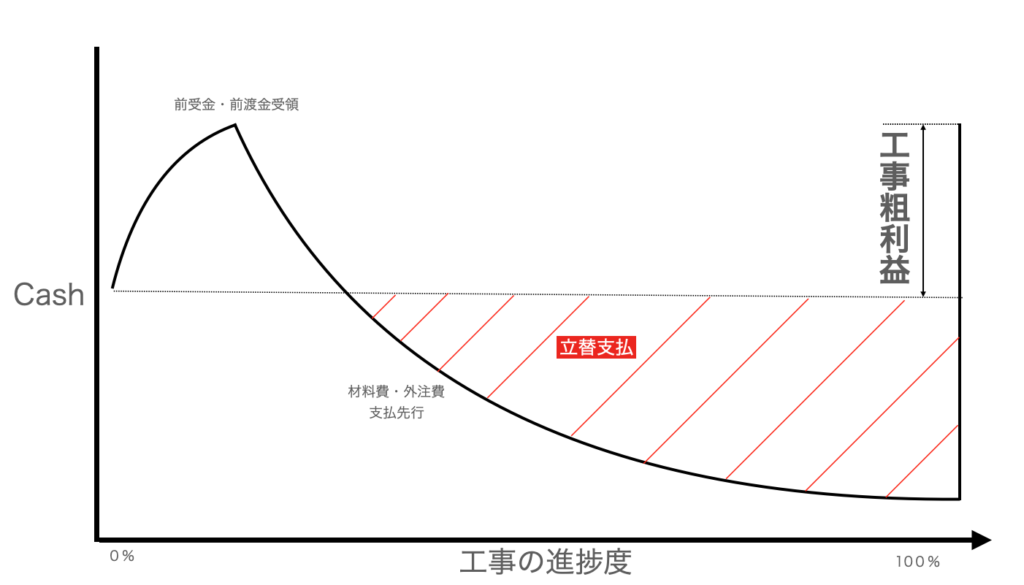

公共工事絡みの中小建設業は、材料費や外注費の支払が先行する一方で、完工後の工事代金回収が大きくなるため、どうしても、金融機関から引当(短期)の借入金(つなぎ資金)を調達する必要が出てきます。

短期のつなぎ資金の要請を受けた金融機関は、受注明細とそれを反映した資金繰り表を徴求します。

なので、期末までのどの物件が完工したのか、翌期に繰越した工事はどれなのかを把握します。

他方、中小建設業は決算を締めるのにあたって、翌期に繰り越した工事で受領した前受金は「未正工事受入金」として負債勘定に、先払した材料費、外注費、労務費及び現場経費相当額を「未成工事支出金」として資産勘定に計上します。

ここで赤字を回避して利益が出ているように「粉飾」しようとすると、未成工事支出金を増やして、未成工事受入金を減らします。

未成工事支出金を増やすと原価が下がる一方、未成工事受入金を減らすと売上高を増やすことができるので、帳簿上の利益を嵩上げすることができます。

金融機関はといえば、融資先から徴求した資金繰り表と受注明細に、決算書を照合すると、「あれれ、繰越工事が少ないのに、未成工事支出金が多過ぎる」、あるいは、「おいおい、もっと前受金もらってるはずなのに、未成工事受入金が少なすぎる」という具合に、中小建設業経営者が想像するよりも簡単に金融機関は「さては、いじったな」と見破ってしまいます。

最悪、金融機関側から総勘定元帳の提出を求められたら、一発で「いじったな」がバレてしまって、以降、短期のつなぎ資金の調達は難しくなります。

「Aランクを死守せねば・・・」という切実な事情はわからないではありませんが、粉飾をするくらいなら、堂々と赤字決算にして、現進行年度以降は原価管理を全社挙げて取り組んで、収益改善を進めるのが王道です。

粉飾決算は絶対にやってはいけないのです。

【中小建設業経営者の皆様へ】メインバンクとの信頼関係強化による受注機会拡大の実現へもご覧下さい