【中小企業の銀行対策】支払の優先順位を間違えてはいけない理由とは?

今日は、中小企業の銀行対策として、支払の優先順位を間違えてはいけない理由について考えます。 今日の論点は以下の2点。 1 優先債権は溜めてはいけない2 金融機関へのリスケジュールを恐れてはいけない どうぞご一読下さい。 […]

【中小企業経営者の心得】会社の舵取りを前向きにする必要性とは?

今日は、中小企業経営者の心得として、会社の舵取りを前向きにする必要性について考えます。 今日の論点は以下の2点。 1 コロナ禍の暗黒の時代を吹っ飛ばす2 会社を前向きに舵取りして会社全体を活性化する どうぞご一読下さい。 […]

【中小企業のコロナ対策】リスケジュールの長期化がもたらすリスクとは?

今日は、中小企業のコロナ対策として、リスケジュールの長期化がもたらすリスクについて考えます。 今日の論点は以下の2点。 1 アフターコロナになっても慢性化するリスケジュール2 リスケジュール長期化による高まるリスク どう […]

【中小企業のコロナ対策】リスケジュール中でも一人当たりの人件費を上げるべき理由とは?

今日は、中小企業のコロナ対策とshじて、リスケジュール中でも一人当たりの人件費を上げるべき理由について考えます。 今日の論点は以下の2点。 1 リスケジュール下では会社も人も全ては救えない2 量から質に転換する どうぞご […]

【中小企業のコロナ対策】今は返済よりもキャッシュを増やすことを優先すべき理由とは?

今日は、中小企業のコロナ対策として、今は、返済よりもキャッシュを増やすことを優先すべき理由について考えます。 今日の論点は以下の2点。 1 中途半端な返済よりも現預金を積み増す2 無理に返済して再度返済をストップするのは […]

【中小企業の銀行対策】資金繰りがタイトな時にこそメインバンクの支援が重要となる理由とは?

今日は、中小企業の銀行対策、中でもコロナで痛んだ中小サービス業で、資金繰りがタイトな時にこそ、メインバンクの支援がより一層重要となる理由について考えます。 今日の論点は、以下の2点。 1 リスケジュール等経営改善局面にな […]

【中小企業の銀行対策】プロパー資金の調達へのハードルが上がっている理由とは?

今日は、中小企業の銀行対策として、プロパー資金の調達へのハードルが上がっている理由について考えます。 今日の論点は下記の2点。 1 金融機関にとってコロナ資金は美味しい資金であった2 金融機関がリスクテイクに慎重になって […]

の効果が薄い理由とは?-1-300x158.png)

【中小サービス業のコロナ対策】中途半端な条件変更(リスケジュール)の効果が薄い理由とは?

今日は、中小サービス業のコロナ対策として、中途半端な条件変更(リスケジュール)が効果が薄い理由について考えます。 今日の論点は下記の2点。 1 資金繰り表はリスクシナリオで作成する2 どうせリスケするなら一旦元本返済をゼ […]

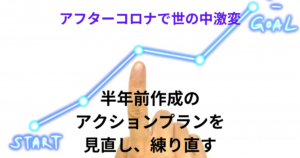

【中小企業のコロナ対策】半年前に作成したアクションプランの検証と練り直しが必要な理由とは?

今日は、中小企業のコロナ対策として、半年前に作成したアクションプランの検証と練り直しが必要な理由について考えます。 今日の論点は以下の2点。 1 コロナ禍は過去のもの2 近い将来に渡って必要な収益改善策を今一度練り直す […]

【中小企業の銀行対策】「債権者平等の原則」をねじ曲げてはいけない理由とは?

今日は、中小企業の銀行対策、中でも、リスケジュール状態下での「債権者平等の原則をねじ曲げてはいけない理由について考えます。 今日の論点は以下の2点。 1 「少額だから返してしまいたい」は一発アウト2 「債権者平等の原則」 […]