【中小企業事業承継の心得】経営者保証解除と株式移転とを両立するためのタイミングとは?

今日は、中小企業事業承継の心得として、経営者保証解除と株式移転とを両立するためのタイミングについて考えます。

今日の論点は、以下の2点です。

1 株価が高くなり過ぎると株式譲渡に支障が出る

2 事業承継の前に経営者保証解除を実現する

どうぞ、ご一読下さい。

1 株価が高くなり過ぎると株式譲渡に支障が出る

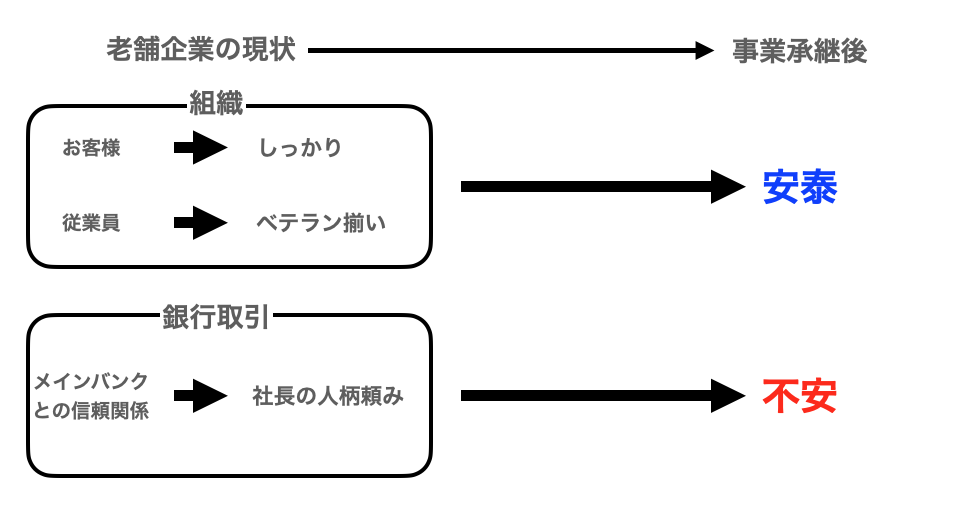

我が国の高齢化の進行は驚くべきスピードですが、オーナー経営の中小企業経営者もご多分に漏れず、高齢化しています。

バブル期に独立して開業・創業して、一代で会社を大きくして、失われた30年を生き抜いてきた中小企業経営者の苦労はいかほどのものか、外部からはなかなかうかがい知ることはできませんが、決して百戦百勝というわけではなく、場合によっては事業継続が難しくなるような経営危機を乗り越えてきた経営者の方々です。

とはいえ、激動の世の中を生き抜いていた経営者もそろそろ60代にさしかかってくるところです。

特に、直系子息が会社に入社して、営業部長や役員に登用され、社内外から次期社長と目されていれば、経営者も「そう遠くないうちに、事業承継も考えやんといかんな」と実感が湧いてきます。

一方で、社長と部下という関係の前に、親と子という血縁で結ばれた関係上、社長としては、「息子にはカネの苦労はさせたくない」というのが本音のところです。

そのため、経営者保証ガイドラインが謳う経営者保証解除について、多くのオーナー経営者が大いに関心を持つようになっています。

経営者保証が外れれば、極端な話、事業承継後、オーナー創業者が亡くなった後で、会社が傾いたとしても、直系子息とそのファミリーは安泰です。

個人保証を遡求されることはないため、自宅は守れますし、再チャレンジもスムースです。

ここで、経営者保証外しのために必要不可欠な3つの要素のうちの1つが「安定した財務体質」です。

「安定した財務体質」とは、会社自身がしっかりと債務を償還することができるような内部留保が蓄積されていることを言います。

貸借対照表(BS)でいえば、貸方の右下の株主資本合計が実態ベースでしっかりとしていて、高い自己資本比率を有していることでもあります。

それはそれでわかるのですが、株主資本合計が大きくなればなるほど、即ち、株価が高くなることを意味します。

もちろん、創業者が亡くなった場合の自社の株式の相続については、事業承継税制の恩恵から実質的に相続税の猶予を受けることができますが、創業者が存命のうちに、直系子息に株式を持たせてあげたいというのが親心というものです。

実際、株式の譲渡なしでの事業承継の場合、新たに社長となった直径の子息には株主としての権限はなく、「雇われ社長」の身です。

それでは、社内外に存在感を示すことが容易ではありませんし、権限なき社長である子息は可哀想な存在です。

ここで、問題となるのが、経営者保証を外すがために、自己資本を手厚くしてしまうと、株式の譲渡価額が高くなってしまって、子息が株式を買い取ることができなくなってしまいます。

このように、株価が高くなってしまうことによって、創業者の生前での事業承継に支障が出てしまいかねないのです。

2 事業承継の前に経営者保証解除を実現する

安定的な事業承継のためには、経営者保証解除と株式譲渡を両立することが必要です。

しかしながら、その両者は、ともすると、相反する要素で、タイミングを逸すると、事業承継が創業者が亡くなるタイミングということにもなりかねません。

このため、まず、経営者保証解除を最優先にして、メインバンクとの信頼関係構築が必要不可欠です。

他方で、金融機関としては、いかに経営者保証ガイドラインが存在するといえども、保全という観点から、おいそれと経営者保証を解除してくれるわけではありません。

このため、月次のモニタリング(業況報告)から始めて、2〜3年の間で、経営者保証を解除していくような働きかけをメインバンクにしていく必要があります。

モニタリングは経営者保証解除の必須要件なので、これは今からでも始められます。

試算表と資金繰り表、建設業であれば受注明細を手にして、メインバンク担当者と月一回業況報告を行うようにします。

メインバンクが経営者保証を解除してくれたら、サブ行以下も五月雨式に経営者保証解除に動いて行ってくれるはずです。

経営者保証をめでたく外すことができれば、株価が高くならないうちに、事業承継に踏み切って、株式の譲渡も行います。

経営者保証解除には一定に期間が必要となりますが、円滑な事業承継を望む中小企業オーナー経営者であれば、早速今から経営者保証解除に取り組んでいく必要があるのです。

公式サイト「子息・子女までの次世代に残せる中小企業の創造」もご一読下さい