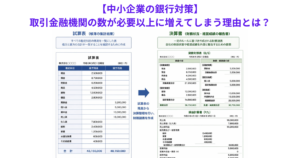

【中小企業の銀行対策】取引金融機関の数が必要以上に増えてしまう理由とは?

今日は、中小企業の銀行対策として、取引金融機関の数が必要以上に増えてしまう理由について考えます。 今日の論点は、以下の2点です。1 金融機関は新規融資先開拓に並々ならぬ力を入れている2 取引金融機関を必要以上に増やさず序 […]

【中小企業の銀行対策】リスケジュールがゴールではない根本的な理由とは?

今日は、中小企業の銀行対策として、リスケジュールがゴールではない根本的な理由について考えます。 今日の論点は、以下の2点です。1 「借りたカネは返さなければならない」が大原則である2 収益を改善してフリーキャッシュフロー […]

【中小企業の銀行対策】収益圧迫要因を一刻も早く特定、除去する必要性とは?

今日は、中小の銀行対策として、収益圧迫要因を一刻も早く特定、除去する必要性について考えます。 今日の論点は、以下の2点です。1 商いに感傷は不要である2 収益圧迫要因の排除によって会社全体を引き締められる どうぞ、ご一読 […]

【中小企業の銀行対策】世界的な大不況に備えておくべき理由とは?

今日は、中小企業の銀行対策として、世界的な大不況に備えておくべき理由について考えます。 今日の論点は、以下の2点です。1 中小企業といえども世界的大不況を対岸の火事と楽観視してはならない2 万が一の危機対応に今から備えて […]

【中小企業経営者の心得】経理部門をブラックボックスにしてはならない理由とは?

今日は、中小企業経営者の心得として、経理部門をブラックスボックスにしてはならない理由について考えます。 今日の論点は以下の2点です。1 収益の産まない経理部門という考え方を捨てる2 経理部門を固めることが銀行対策の一環で […]

【中小企業の銀行対策】試算表と資金繰り表が銀行対策の基本中の基本である理由とは?

今日は、中小企業の銀行対策として、試算表と資金繰り表が銀行対策の基本中の基本である理由について考えます。 今日の論点は、以下の2点です。1 試算表と資金繰り表の役割を再確認する2 取引金融機関担当者との対話では試算表と資 […]

【中小企業の銀行対策】長期未収滞留債権に対する適切な対応方法とは?

今日は、中小企業の銀行対策として、長期未収滞留債権に対する適切な対応方法について考えます。 今日の論点は、以下の2点です。1 取引を切ったら回収の見込みはなくなる2 未収先との粘り強い交渉で取引を継続しながら徐々に回収し […]

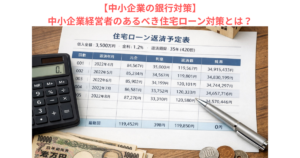

【中小企業の銀行対策】中小企業経営者のあるべき住宅ローン対策とは?

今日は、中小企業の銀行対策として、中小企業経営者のあるべき住宅ローン対策について考えます。 今日の論点は、以下の2点です。1 住宅ローンでもリスケジュールを厭わない2 中小企業経営者の心の拠り所である自宅を守ることを最優 […]

【中小企業の銀行対策】借入金元本返済可能損益分岐点把握のススメとは?

今日は、中小企業の銀行対策として、借入金元本返済可能損益分岐点のススメについて考えます。 今日の論点は、以下の2点です。1 借入金元本返済額はPL上には現れない2 借入金元本返済可能損益分岐点が健全な銀行取引の条件である […]

【中小企業の銀行対策】月次損益と資金繰り管理を徹底すべき理由とは?

今日は、中小企業の銀行対策として、月次損益と資金繰り管理を徹底すべき理由について考えます。 今日の論点は、以下の2点です。1 資金繰り表はおカネの流れでビジネスモデルを表現したものである2 未達の月を徹底して潰すべきであ […]