【中小企業の銀行対策】経営改善局面の中小企業経営者が知っておくべき「プロラタ」の意味とは?

今日は、中小企業の銀行対策として、経営改善局面の中小企業経営者が知っておくべき「プロラタ」の意味について考えてみます。

今日の論点は、以下の2点。

1 経営改善局面の会社での将来の目標となる返済額

2 大前提が「債権者平等の原則」と「プロラタ」

どうぞ、ご一読下さい。

1 経営改善局面の会社での将来の目標となる返済額

今日のお話は、主に、新型コロナウイルス感染症拡大の影響を受けて、融資を受けてきた金融機関への返済を止めている、あるいは減額してもらっている中小企業経営者にとって、有益となるお話をします。

北出が常日頃思っているのが、例えば、会社が、「赤字になる」とか、「収益悪化で資金が回らなくなる」ということは、当然起こり得る話ということです。

善意の中小企業経営者は、計画倒産じゃあるまいし、「ええい! この会社、潰してやるわ」なんてことは露にも思っていません。

公序良俗に反することなく、商道徳に忠実に利益を追求していて、しかしながら、利益を追求することとリスクを踏んでしまって損失が出てしまうことは表裏一体なので、「赤字になる」とか、「収益悪化で資金が回らなくなる」は不思議でもなんでもないのです。

ただし、「赤字になる」とか、「収益悪化で資金が回らなくなる」という状態に会社が陥ってしまった時に、経営者がどのように経営改善に臨むのか、収益改善をしていくのかが重要で、収益悪化で資金が回らないので、金融機関に返済を待ってもらう、返済条件を緩めてもらうことは、事業継続のためにやむをえないことです。

さらに言えば、新型コロナウイルス感染症拡大という誰もが想定外の事態を受けて、特に中小サービス業が特例リスケジュールと現在運用中の収益力改善計画に基づいてリスケジュールをし、事業継続を最優先することは合理的なのです

とはいえ、金融機関に返済を待ってもらう(リスケジュールする)以上、「借りたカネは返さねばならない」ので、いつ、どのタイミングで返済を再開し、返済額を増額していくのかが重要になってきます。

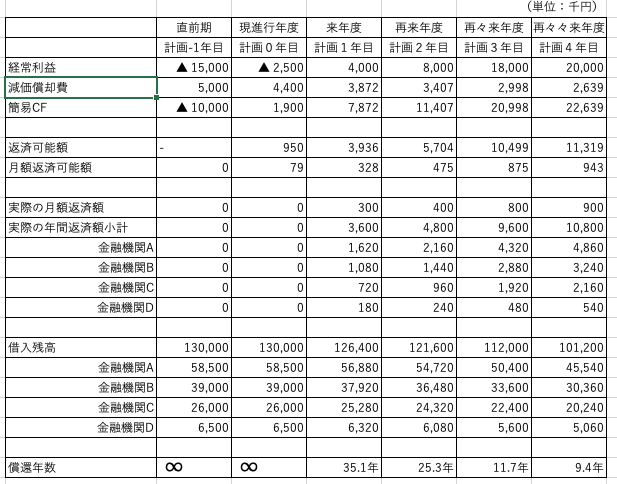

架空の簡単なモデルを下記に作ってみました。

直近前期の決算で経常損益で15百万円の赤字、減価償却費を加味した簡易CF(キャッシュフロー)はマイナスなので、元本返済は不可能なので、計画ー1年目から計画0年目までは元本返済を据え置いて、現在の借入残高を1億30百万円とします。

しかし、アクションプランに基づいて、既存事業のテコ入れと新規営業によるトップラインの改善・良化、原価低減並びに販管費の削減によって、現進行年度(計画0年目)以降、計画4年目まで下記の通り、収益改善を図っていくことを仮定とします。

下記の表1「架空の会社の再生計画」をご覧ください。

表1「架空の会社の再生計画」

計画1年目以降、増益となって返済原資となる簡易CFを創出することができる見込みであるため、月額返済額を計画1年目300千円、計画2年目400千円、計画3年目800千円、計画4年目900千円にまで増額することで、計画4年目終了時点での借入残高は1億120万円にまで削減できるとします。

借入金を何年間で返済できるかという「要償還債務償還年数」は、計画−1年目、計画0年目は元本返済据置のため、無限大となりますが、返済を再開する計画1年目期末時点で35.1年、計画2年目期末時点25.3年、計画3年目期末時点11.7年、計画4年目期末時点9.4年となります。

計画4年目期末時点では、償還年数が10年を切りますので、返済期間10年間の長期借入金としてリファイナンスを実現して、リスケジュールから脱却、債務者区分も正常先に回帰させる、つまりリスケジュールとは違う「普通の会社に戻る」というわけです。

もちろん、計画4年目までにリスケジュールを脱却するというのはもの凄いV字回復が可能と想定されたもので、実務的にはなかなかそのようにはならないのですが、リスケジュールを脱却していくにはこのような考え方で金融支援を取り付けていく、というのが一般的です。

2 大前提が「債権者平等の原則」と「プロラタ」

上記のモデルのように、金融機関にリスケジュールをお願いしている場合、債権者である金融機関としては、「当行にはいくら返済してもらえるの?」に最も関心を持っています。

債権者の金融機関としては、債権回収をしなければいけないので、当たり前と言えば当たり前です。

ここで、重要な観点となるのが、「債権者平等の原則」です。

「債権者平等の原則」とは、「これまで恩のある債権者Xには支払うけれど、気に食わん債権者Yには払わない」ということを許さないことを言います。

「債権者平等の原則」はとても重要な考え方で、例えば、会社を破産法でたたむとなった時、親族などの特定の債権者に払っておくことを破産法が禁じているのと同じことです。

特定の債権者にだけ事前に支払ってしまうことは「偏波(へんぱ)弁済」と呼ばれています。

「偏波弁済」がダメだというのと同じような考え方が、リスケジュール中の中小企業にも踏襲されています。

そこで重要になってくるのが「プロラタ」です。

「プロラタ」とは「比例配分できる(Proratable)」を略したものです。

プロラタの実務としては、「残高按分」です。

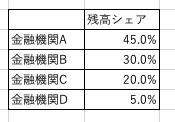

下記の表2「金融機関の残高シェア」をご覧ください。

表2「金融機関の残高シェア」

表2「金融機関の残高シェア」は、表1「架空の会社の再生計画」の金融機関A,B,C並びDの残高シェアを示したものです。

表1「架空の会社の再生計画」の計画1年目の年間返済額は3,600千円です。

これを残高按分、すなわち「プロラタ」で各行別の返済額を決めます。

金融機関Aには3,600千円の45.0%1,620千円、金融機関Bには3,600千円の30.0%1,080千円、金融機関 Cには3,600千円の20.0%720千円、金融機関Dには3,600千円の5.0%180千円、という具合です。

債務者の中小企業の側からすると、どうやったら売上が上がって、原価を低減して経費を圧縮することで収益を改善して年間、毎月いくら返済するのかに大きな関心が集まりがちです。

しかしながら、各行にいくら返済するかということも把握しておくこと、そもそもその背景として「債権者平等の原則」と「プロラタ」という考え方があることも認識しておく必要があります。

経営改善を進めていくためにはメインバンクに旗を振ってもらってサブ行以下の金融機関から協調してもらうことが大前提となることも見逃せない重要なことです。

経営改善局面の中小企業経営者からは「経営改善計画って長丁場なんやなあ」とお声を頂くことがあります。

確かに、中小企業の経営改善は一朝一夕にはいきません。

トライアンドエラーの連続です。

中小企業経営者は、心折れることなく、強い気持ちを持って、経営改善を全力で推し進めていくことが大切で、そのような中小企業経営者をわたくし北出は全力でお手伝いしていく思いで一杯です。

【中小企業の銀行対策】コロナ禍以降メイン行と政府系の借入残高シェアが上昇傾向を辿る理由とは?も併せてご一読下さい。

公式サイト「コロナで痛んだ中小サービス業の再生支援」もご覧下さい。